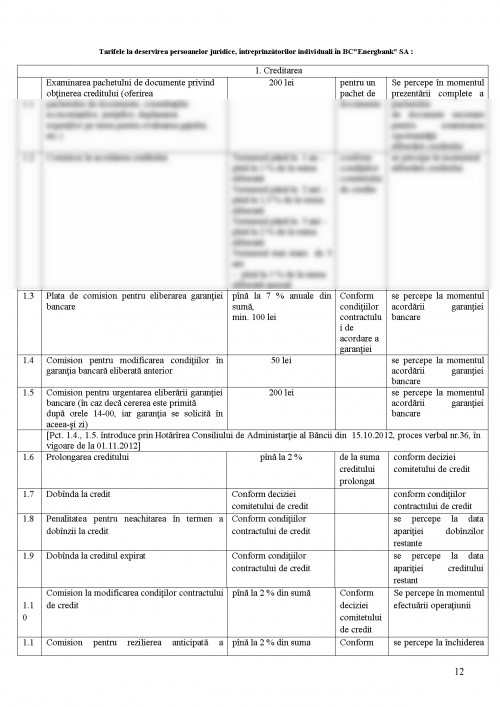

Tarifele la deservirea persoanelor juridice, întreprinzătorilor individuali în BC”Energbank” SA

Introducere

Clienţii băncilor comerciale pot fi persoanele fizice şi juridice indiferent de forma de proprietate şi organizare, rezidente sau nerezidente în Republica Moldova, care au conturi deschise la băncile comerciare din ţara noastră şi care derulează operaţiuni prin aceste conturi. Aceste categorii de persoane pot să beneficieze de credite bancare dacă îndeplinesc condiţiile legale de constituire şi organizare şi se încadrează în normele de creditare proprii fiecărei unităţi bancare.

1.1 Analiza economico-financiară a activităţii desfăşurată de clienţii băncilor comerciale

În vederea cunoaterii şi evaluării situaţiei economico-financiare, prezente şi de perspectivă a clienţilor, băncile comeriale analizează activitatea clienţilor lor pe baza următoarelor surse de informaţii:

a) informaţii obţinute de la clienţi: din cererea de deschidere a contului; din contractul de societate şi statutul societăţii; din bilanţurile contabile, contul de profit şi raportările contabile, bilanţele de verificare;

b) informaţii din evidenţele băncii privind: volumul total de credite aprobat si acordat, pe categorii de credite şi durate de rambursare; volumul de încasări şi plăţi lunare; incidente apărute în derularea operaţiunilor de plăţi fără numerar şi rambursării de credite, precum şi volumul şi frecvenţa acestora; serviciul datoriei;

c) informaţii din surse exterioare, care pot fi obţinute de la: Banca Naţională a Moldovei; Camera de Comerţ şi Industrie; Biroul Naţianal de Stastistică; alte bănci şi agenţi economici care au relaţii contactuale cu clienţii; mijloacele mass-media.

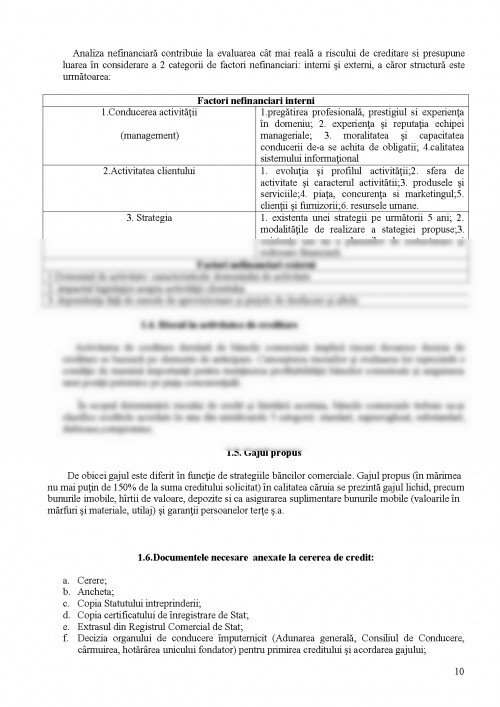

Analiza aspectelor economico-financiare urmăreşte stabilirea unui diagnostic al situaţiei economico-financiare,absolut necesar pentru luarea deciziei de creditare. Activitatea de analiza presupune următoarele aspecte:

- analiza bilanţului contabil;

- analiza veniturilor, cheltuielilor şi a contului de profit şi pierderi;

- analiza fluxurilor de fonduri ale perioadei expirate;

- analiza fluxului de lichidităţi pe perioada următoare.

Analiza bilanţului contabil are în vedere cele trei capitole ale activului şi pasivului împărţite pe trei nivele, astfel:

ACTIV PASIV

Nivelul I Active imobilizate Pasivele pe termen lung

Nivelul II Active realizabile Datorii curente cu scadenţă mai mică de 1 an

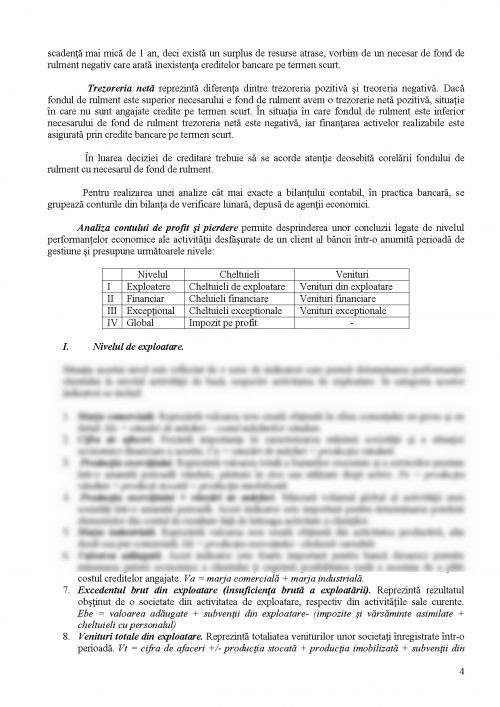

Nivelul III Trezoreria pozitivă Trezoreria negativă

Diferenţa dintre paivele pe termen lung şi activele imobilizate reprezintă fondul de rulment. Acesta poate fi pozitiv, atunci când pasivele pe termen lung finanţează activele imobilizate şi o parte din acivele realizabile, şi negativ, atunci când activele imobilizate nu sunt acoperite integral de pasivele pe termen lung.

Diferenţa dintre activele realizabile şi datoriile curente cu scadenţă mai mică de 1 an reprezintă necesarul de fond de rulment. Atunci când activele realizabile sunt superioare datoriilor curente cu scadenţă mai mică de un an se manifestă o insuficienţă de resurse, deci un necesar de fond de rulment (dacă există). În situaţia în care activele realizabile sunt mai mici decât datoriile curente cu scadenţă mai mică de 1 an, deci există un surplus de resurse atrase, vorbim de un necesar de fond de rulment negativ care arată inexistenţa creditelor bancare pe termen scurt.

Trezoreria netă reprezintă diferenţa dintre trezoreria pozitivă şi treoreria negativă. Dacă fondul de rulment este superior necesarului e fond de rulment avem o trezorerie netă pozitivă, situaţie în care nu sunt angajate credite pe termen scurt. În situaţia în care fondul de rulment este inferior necesarului de fond de rulment trezoreria netă este negativă, iar finanţarea activelor realizabile este asigurată prin credite bancare pe termen scurt.

În luarea deciziei de creditare trebuie să se acorde atenţie deosebită corelării fondului de rulment cu necesarul de fond de rulment.

Pentru realizarea unei analize cât mai exacte a bilanţului contabil, în practica bancară, se grupează conturile din bilanţa de verificare lunară, depusă de agenţii economici.

Analiza contului de profit şi pierdere permite desprinderea unor concluzii legate de nivelul performanţelor economice ale activităţii desfăşurate de un client al băncii într-o anumită perioadă de gestiune şi presupune următoarele nivele:

Nivelul Cheltuieli Venituri

I Exploatere Cheltuieli de exploatare Venituri din exploatare

II Financiar Cheluieli financiare Venituri financiare

III Excepţional Cheltuieli exceptionale Venituri exceptionale

IV Global Impozit pe profit -

I. Nivelul de exploatare.

Situaţia acestui nivel este reflectat de o serie de indicatori care permit determinarea performanţei clientului la nivelul activităţii de bază, respectiv activitatea de exploatare. În categoria acestor indicatori se includ:

1. Marja comercială. Reprezintă valoarea nou creată obţinută în sfera comerţului en gross şi en detail. Mc = vânzări de mărfuri – costul mărfurilor vândute.

2. Cifra de afaceri. Prezintă importanţa în caracterizarea mărimii societăţii şi a situaţiei economico-financiare a acestia. Ca = vânzări de mărfuri + producţia vândută.

3. Producţia exerciţiului. Reprezintă valoarea totală a bunurilor executate şi a serviciilor prestate într-o anumită perioadă vândute, păstrate în stoc sau utilizate drept active. Pe = producţia vândute + producţi stocată + producţia imobilizată.

4. Producţia exerciţiului + vânzări de mărfuri. Măsoară volumul global al activităţii unei societăţi într-o anumită perioadă. Acest indicator este important pentru determinarea ponderii elementelor din contul de rezultate faţă de întreaga activitate a clienţilor.

5. Marja industrială. Reprezintă valoarea nou creată obţinută din activitatea productivă, alta decât cea pur comercială. Mi = producţia exerciţiului –cheluieli variabile.

6. Valoarea adăugată. Acest indicator este foarte important pentru bancă deoarece permite măsurarea puterii economice a clientului ţi exprimă posibilitatea reală a acestuia de a plăti costul creditelor angajate. Va = marja comercială + marja industrială.

7. Excedentul brut din exploatare (insuficienţa brută a exploatării). Reprezintă rezultatul obşţinut de o societate din activitatea de exploatare, respectiv din activităţile sale curente. Ebe = valoarea adăugate + subvenţii din exploatare- (impozite şi vărsăminte asimilate + cheltuieli cu personalul)

ACADEMIA DE STUDII ECONOMICE DIN MOLDOVA

FACULTATEA FINANTE

CATEDRA MANAGEMENT

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.