INTRODUCERE

Băncile joaca un rol important în economie. Ele transferă riscul, asigură lichiditatea și facilitează tranzacțiile intre creditori și debitori printr-un process de intermediere financiară. Serviciile pe care băncile le oferă, de asemenea, facilitează schimbul de bunuri și servicii între producători și consumatori. Acest lucru reduce costurile de tranzacție, cu care persoanele s-ar confrunta, ceea ce duce la creșterea beneficiilor pentru societate. Un sector bancar eficient este, prin urmare, important pentru economie în ansamblul său.

Serviciile financiare au devenit recent subiectul mai multor studii atât la nivel național cât și la nivel internațional. Comisia Europeană a intreprins anchete sectoriale în industria serviciilor financiare și recent Autoritățile Europene de Concurență (ECAs) au publicat un raport despre retail banking în 17 țări. Multe Autorități Naționale de Concurență ANC, de asemenea efectuează studii și rapoarte despre piețele de servicii financiare, axându-se în special pe sisteme de plăți și mobilitatea consumatorilor.

Cap.1 PERSPECTIVA NORDICĂ

Sectoarele financiare din țările nordice au fost preocuparea concurenței autorităților în domeniu de ani de zile având în vedere importanța rolului lor pentru economie. Sectorul financiar are anumite caracteristici care pot indica restricții asupra concurenței. Acest risc crescut se referă intr-o anumită măsură la caracteristicile economice ale sectorului, cum ar fi, în general, gradul mare de concentrare din cauza existenței unor efecte de rețea și a barierelor de intrare. Asemenea reglementări, special concepute pentru sectorul financiar, afectează comportamentul operatorilor de pe piață.

Autoritatea de concurență suedeză a lansat în ianuarie 2006 un raport numit “ Termeni de acces la sistemele de plăți: diferite poziții ale micilor și marilor bănci ”. Principalele preocupări sunt imobilitatea consumatorilor și condițiile de acces la diferite sisteme de plată. Raportul arată că băncile mai mici au dezavantaj în ceea ce privesc costurile comparativ cu bancile mai mari. Cu toate acestea nu se poate exclude faptul că acest dezavantaj e rezonabil, având în vedere scara economiilor în producție si volumul mai mare al băncilor care contribuie. O altă constatare importantă în raport este faptul că Suedia are foarte puține ATM-uri.

Mobilitatea clienților în sectorul financiar în țările nordice a fost studiat în “ Mobilitatea în sistemul financiar nordic “ de către Consiliul de Miniștrii din țările nordice. Studiul arată că există o variație mare a costurilor pentru consumatori dar și a serviciilor oferite, atât la nivel național cât și la nivel internațional între țările nordice. În plus instituțiile financiare folosesc diferite programe de loialitate și pachete de produse. Dobânzile și comisioanele diferă și ele foarte mult atât la nivel național cât și în raport cu celelalte țări din Nordul Europei. Raportul arată de asemenea ca doar 4-5 % dintre clienți “și-au schimbat banca”.

Concluzia desprinsă din raport este că există o mobilitate mai mică a clienților în sectorul financiar Nordic comparative cu alte sectoare.

1. Cele 4 ţări nordice: Norvegia, Suedia, Danemarca şi Finlanda formează o singură piaţă financiară integrată, care prezintă o serie de caracteristici:

2. Crizele severe manifestate în anii `90, care au condus la un număr mare de achiziţii şi fuziuni făcând ca această regiune să devină cu cel mai concentrat sistem bancar din Europa.

3. Gradul de concentrare este sporit: ponderea primelor 5 bănci în totalul bilanţului agregat al sistemului bancar este de 96% în Finlanda, 94% în Suedia, 84% în Danemarca şi 76% în Norvegia.

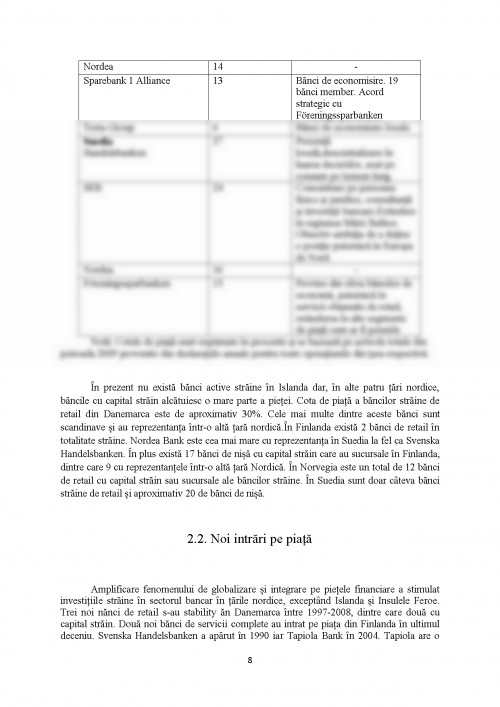

4. Un exemplu de creştere a gradului de concentrare este Banca Nordea, o bancă universală de mari dimensiuni din Suedia, şi care în urma unei succesiuni de achiziţii şi fuziuni a devenit grupul financiar Scandinav.

5. Zona scandinavă deţine cele mai vechi bănci centrale din lume, în contrast cu trendurile din Marea Britanie şi SUA unde băncile centrale s-au creat după dezvoltarea băncilor comerciale private sau publice.

Aceste ţări prezintă scopuri comune, din punctul de vedere al instituţiilor monetar-bancare, datorită istoriei lor şi datorită interacţiunii dintre modificările structurale în sistemul financiar. Mai mult, cele patru ţări prezintă un nivel ridicat al omogenităţii culturale, iar instrumentele lor financiare continuă să coopereze în regiune, într-un climat favorabil (deţin un total de 24 de milioane de locuitori şi un PIB egal cu al Spaniei plus Portugalia), constituind o piaţă integrată, care o plasează printre cele mai mari 10 pieţe din lume.

Banca Suediei, Sveriges Riksbank, este cea mai veche bancă centrală din lume, datând din anul 1668, când a înlocuit banca emitentă a primelor bancnote Stokholm Banco (cunoscută ca Palmstruchska Banken). Sub auspiciile Parlamentului, Banca centrală a promovat băncile private (în secolul al XIX-lea) cu scopul dezvoltării industriei şi comerţului suedez.

Banca centrală a Danemarcei este mai tânără, dar istoria sa este remarcabilă ca urmare a trecerii din proprietate publică în proprietate privată. Banca a fost fondată în anul 1736, ca instituţie privată, dar datorită insolvabilităţii a fost preluată de stat în anul 1773. Ca urmare a războaielor napoleoniene, finanţele ţării au fost ruinate, iar banca este declarată în stare de bankrută în anul 1813, fiind înlocuită de o nouă bancă de stat, denumită Rigsbank. Până la constituirea rezervelor de aur şi argint, această bancă a emis bancnote garantate cu starea reală a ţării. În anul 1818 şi această bancă a fost transformată în instituţie publică, iar deţinătorii au primit acţiuni.

Privatizarea instituţiei monetare centrale a fost revocată (anulată) în anul 1936, când este proclamată instituţie publică ce se autoadministrează. Sistemul băncilor private şi al băncilor comerciale s-a dezvoltat în aceste ţări doar după ce băncile centrale au fost înfiinţate (spre deosebire de vestul Europei şi Marea Britanie, unde băncile comerciale s- au dezvoltat cu mult înaintea băncilor centrale).

UNIVERSITATEA ALEXANDU IOAN CUZA DIN IAȘI

FACULTATEA DE ECONOMIE ȘI ADMINISTRAREA AFACERILOR

SPECIALIZARE MASTER BĂNCI ȘI PIEȚE FINANCIARE

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.