Introducere

Asigurarea este una din cele mai vechi categorii a relaţiilor economice, ca sistem de protecţie reprezentînd unul dintre principalele instrumente ce asigură securitatea economică şi stabilitatea, protecţia eficientă fata de numeroasele riscuri.

Caracterul obiectiv al asigurării s-a format în situaţia contradictiilor existente dintre om si natura precum si a contradictiilor ce apar in procesul de productie şi diferite tipuri de fenomene şi evenimente. Aceasta este o contradicţie dintre posibilităţile dezvoltării societăţii şi dezvoltarea ca atare, diferite riscuri apărute în cazul încălcarii dezvoltării tehnice a acestui proces. Activitatea publică a omului, viaţa şi experienţa acestuia permanent sunt însoţite de pericolul calamităţilor, accidentelor, riscul apariţiei cărora se măreşte o dată cu dezvoltarea ştiinţei, tehnicii,producţiei.

Asigurare serveşte drept factor important de stimulare a activităţii şi garantarea unui mod de viaţă sănătos, stimulează creşterea productivităţii muncii în conformitate cu investiţia personală în producţie şi asigurarea bunăstării proprii.

Activitatea economică din punct de vedere a contabilităţii reprezintă un moment bine determinat în timp şi în spaţiu de confirmare documentară a operaţiilor economice executate în cadrul activităţii economice sau a unui eveniment economic.

Contabilitatea în cadrul organizaţiilor de asigurări are o serie de particularităţi specifice, condiţionate de caracterul activităţii în domeniul asigurărilor.

Contabilitatea calitativă a operaţiilor de asigurare permite de a primi informaţia necesară pentru toti utilizatorii, preîntîmpinînd pierderile suplimentare în această activitate.

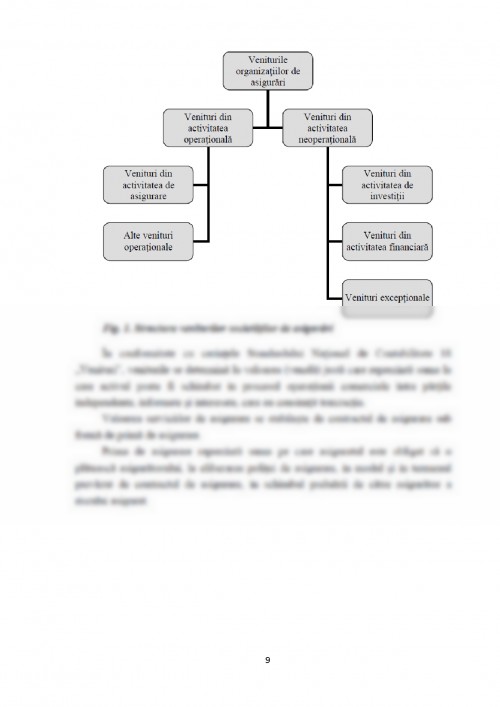

În lucrarea dată sunt prezentate noţiunile generale privind activitatea de asigurări, baza normativă de organizare a contabilităţii în societăţile de asigurări şi sarcinile de bază ale acesteia, clasificarea veniturilor şi a cheltuielilor privind activitatea de asigurări etc.

1. Reglementarea contabilităţii în activitatea de asigurări

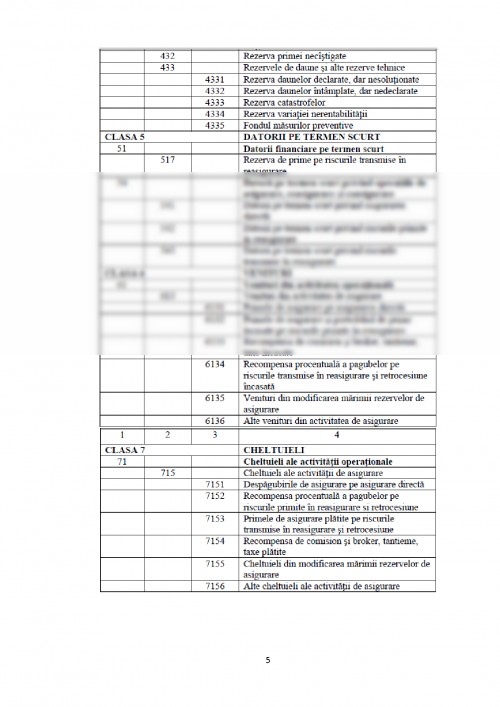

Societăţile de asigurare sunt societăţi specializate, care îndeplinesc rolul de asiguratori şi ocupă un segment specific în economia ţării. La rîndul său contabilitatea în societăţile de asigurări are o serie de particularităţi şi în legătură cu aceasta pentru înregistrarea operţiilor din acestă activitate la Planul de conturi contabile al activităţii economico – financiare a întreprinderilor au fost puse în aplicare grupe suplimentare de conturi şi conturi de gradul I, care sunt aprobate prin Hotărîrea nr. 53 din 14 aprilie 1998 a Inspectoratului de Stat pntru supravegherea asigurărilor şi FNP pe lîngă Ministerul Finanţelor al Republicii Moldova, fiind coordonate cu Ministerul Finanţelor. Nomenclatorul conturilor date este prezentat în tabelul 1.

1. Dolghi Cristina, “Particularităţi ale contabilităţii în activitatea de asigurări”, Chişinău, 2008.

2. Munteanu Alexandru, „Evoluţia sistemului de asigurare în Republica Moldova ”, „Consultant”, Nr.5, 2005.

3. Standardul Naţional de Contabilitate 3 „Componenţa consumurilor şi cheltuielilor întreprinderii”, Monitorul oficial al Republicii Moldova nr. 88-91/182 din 30 decembrie 1997.

4. Standardul Naţional de Contabilitate 18 „Venituri”, Monitorul oficial al Republicii Moldova nr. 88-91/182 din 30 decembrie 1997.

Ministerul Educaţiei al Republicii Moldova

Universitatea de Stat din Republica Moldova

Facultatea Ştiinţe Economice

Catedra Finanţe şi Bănci

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.