Cap 1. Conceptul de asigurare de viață

1.1 Necesitatea și importanța activității de asigurare

"New York-ul nu este opera oamenilor, ci a asigurătorilor.Fără asigurări n-ar exista zgârie-nori, deoarece nici un muncitor n-ar accepta sa lucreze la o asemenea înălţime, riscând să facă un plonjon mortal şi să-şi lase familia în mizerie; fără asigurări nici un capitalist nu ar investi milioane pentru a construi astfel de clădiri, pe care un singur muc de ţigară le-ar putea transforma în scrum; fără asigurări nimeni nu ar circula cu automobilul pe străzi.”

În esenţă, Henry Ford afirmă că, viața indivizilor este ameninţată de o multitudine de fenomene pe care le natura şi activitatea complexă le comportă. Indiferent cât de mult încercăm să evităm problemele care apar asupra familiei şi a bunurilor personale, riscul există în viaţa noastră generând pierderi materiale şi financiare

În plus, pe lângă bunurile deţinute, viaţa şi sănătatea unei persoane, integritatea lui fizică, capacitatea de munca sunt bunurile cele mai de preţ şi pot fi afectate de diverse evenimente nesigure viitoare, ducând la imposibilitatea desfăşurării unei activitati şi nici a obţinerii unui venit. Încheierea unei asigurări de viaţă provine dintr-o nevoie absolută a fiecarui individ, de a oferi protecţie financiară familiei, a dependenţilor sau a celor apropiaţi în cazul decesului, în paralel cu alte beneficii pe care asigurătorii le pot oferi: economisire, pensie, investiţii.

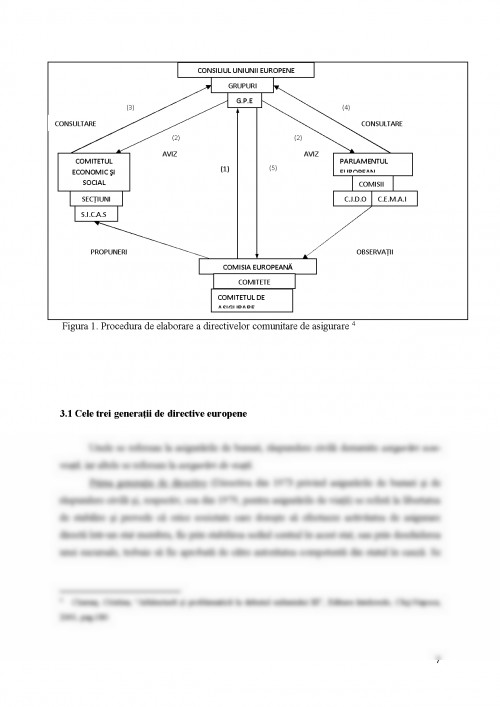

Astfel, în prima parte a acestui proiect am ales să prezint principalele caracteristici ale asigurărilor de viaţă şi ale elementelor componente, iar apoi tipurile de directive şi o scurtă prezentare a domeniului de aplicare al acestora.

1.2 Caracteristici ale asigurărilor de viaţă

De ce am avea nevoie de o asigurare de viaţă?

Pentru că îţi oferă ţie şi familiei bani când ai mai multă nevoie de ei – acestea acoperă cheltuielile financiare în cazul unor problemele de sănatate sau al decesului.

În acest fel ai grijă ca tu şi familia ta să aveţi bani în cazul unui eveniment nefericit!

Cheltuielile cauzate de incapacitatea de munca şi pierderea venitului, de spitalizare, intervenţii chirurgicale, boli critice şi deces pot fi acoperite prin intermediul asigurărilor.

Beneficiile din asigurări de viaţă nu sunt impozabile.

Asigurarea de viaţă reprezintă modul prin care riscuri ce pot afecta capacitatea sau chiar viaţa, sunt preluate de o societate de asigurări, care în schimbul unei sume de bani prestabilite preia aceste riscuri, iar în cazul producerii unui eveniment neaşteptat va despăgubi persoana asigurată sau beneficiarul acestuia.

Asigurarea de viaţă este astfel o metodă de protecţie financiară a unei persoane şi a familiei sale; ea creeză un venit suplimentar pentru un anumit moment din viaţă prin asigurarea unui capital sau a unei pensii. În plus, asigurarea de viaţă vine în sprijinul individului în momentul în care acesta, în urma unui accident, are nevoie de ajutor financiar.

Ca mijloc de prevenire a familiei, asigurarea de viaţă, aduce un venit suplimentar în condiţiile pierderii întreţinătorului financiar, menținând în condiţii normale nivelul de trai al celor dragi. De asemenea, asigurarea de viaţă, prin posibilitatea de a fi cedată, achită datoriile financiare (creditele bancare), evităndu-se lăsarea familiei cu datorii.

Cap 2. Despre piaţa unică europeană a asigurărilor

De obicei, reglementările în asigurări prevăd o specializare a companiilor de asigurări pe două domenii de activitate, însă unii asigurători din spaţiul european sunt autorizaţi să practice asigurări din mai multe domenii.

Încă de la constituirea Uniunii Europene se putea observa necesitatea creării unei pieţe unice a asigurărilor, şi de asemenea elaborarea unui set de norme ce ar reglementa activitatea asigurătorilor din spaţiul european.

Aceste reglementări au fost realizate prin:

- Tratatul de la Roma – ce hotărăşte normele de bază ale Pieţei Unice;

- Directivele statelor membre ale Uniunii Europene – ce le constrânge pe acestea ca legislaţia să fie în conformitate cu cea comunitară.

În condiţiile intrării în vigoare a Tratatului de la Roma (1 ianuarie 1958) piaţa asigurărilor din fiecare stat membru al Comunităţii Economice Europene (CEE) funcţiona în acord cu reglementările naţionale juridice şi administrative referitoare la contractul de asigurare. Din aceast motiv a aparut o lipsă de legătură de la o ţară la alta dobândită în cea mai mare parte din concepţiile în materie, dar şi de modul în care au fost adoptate.

Piaţa unică a asigurărilor „va fi creată în decursul unei perioade de tranziţie de circa 12 ani” prin libertatea de mişcare şi armonizarea legilor statelor membre. Aceasta este definită ca fiind “o arie fără frontiere interne, în care libertatea de mişcare a mărfurilor, persoanelor, serviciilor şi a capitalului sunt asigurate în concordanţă cu prevederile Tratatului”.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.