S.C. Omega S.A. executa doua produse finite "A" si "B". Procesul de fabricatie se desfasoara in doua sectii S1 si S2. In sectia S1 se obtin 5500 kg de semifabricat "N". Produsul A este obtinut prin prelucrarea a 3500 kg din semifabricat "N" in sectia S2, in timp ce produsul "B" este obtinut prin prelucrarea a 2000 kg din semifabricat "N", tot in sectia S2. Productia in curs de executie la inceputul perioadei de gestiune se prezinta astfel:

Tabelul nr.1 Productia in curs de executie la inceputul perioadei de gestiune

Nr. crt. Denumirea cheltuielilor Produsul A Produsul B

0 1 2 3

1 Cheltuieli cu materiile prime 11.500 10.000

2 Cheltuieli cu salariile personalului 9.000 6.000

3 Contributia privind asigurarile si protectia sociala 2.200 1.500

4 CIFU 3.000 1.700

5 CGS 2.700 1.400

6 Total cheltuieli 28.400 20.600

Din procesul de productie se obtin 9.000 bucati produs "A" si 7.000 bucati produs "B". Costul de productie prestabilit pentru produsul "A" este de 45 lei/buc, iar pentru produs "B" de 28 lei/buc. Nu se obtin rebuturi. Repartizarea cheltuielilor indirecte se face prin procedeul suplimentarii, varianta coeficientilor multipli, utilizandu-se urmatoarele baze de repartizare:

pentru CIFU - numar ore masina:

35.000 ore pentru produs "A"

60.000 ore pentru produs "B"

pentru CGS - salariile directe aferente produselor A si B

pentru CGA - costurile de productie aferente produselor A si B

Conform listelor de inventariere, la sfarsitul perioadei de gestiune, la inventarierea productiei in curs de executie s-au inregistrat urmatoarele date prezentate mai jos:

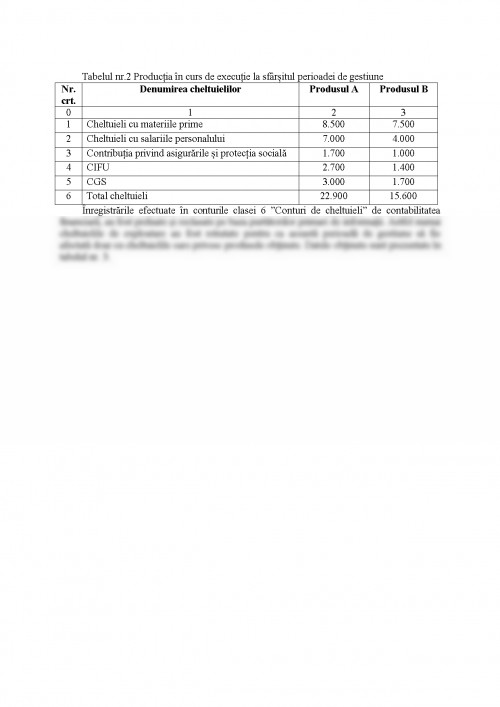

Tabelul nr.2 Productia in curs de executie la sfarsitul perioadei de gestiune

Nr. crt. Denumirea cheltuielilor Produsul A Produsul B

0 1 2 3

1 Cheltuieli cu materiile prime 8.500 7.500

2 Cheltuieli cu salariile personalului 7.000 4.000

3 Contributia privind asigurarile si protectia sociala 1.700 1.000

4 CIFU 2.700 1.400

5 CGS 3.000 1.700

6 Total cheltuieli 22.900 15.600

Inregistrarile efectuate in conturile clasei 6 "Conturi de cheltuieli" de contabilitatea financiara, au fost preluate si reclasate pe baza purtatorilor primari de informatii. Astfel numai cheltuielile de exploatare au fost retratate pentru ca aceasta perioada de gestiune sa fie afectata doar cu cheltuielile care privesc produsele obtinute. Datele obtinute sunt prezentate in tabelul nr. 3.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.