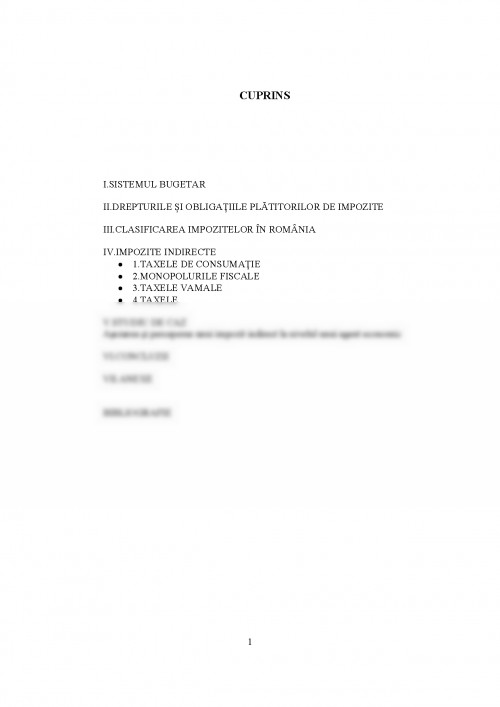

ROLUL IMPOZITELOR INDIRECTE IN FORMAREA FONDURILOR BUGETARE

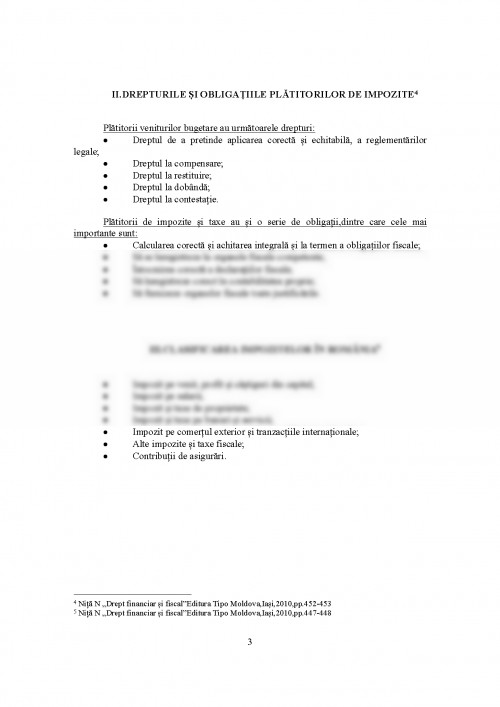

Impozitele, taxele si contributiile, ca resurse fiscale, sunt elemente esentiale ale veniturilor bugetului public national.

Impozitul reprezinta o contributie baneasca obligatorie cu titlu nerambursabil datorata potrivit legii bugetului de stat de catre persoanele fizice sau juridice pentru veniturile pe care le obtin sau bunurile pe care le poseda.

Impozitele, taxele si contributiile, ca prima componenta a sistemului fiscal, reprezinta resursele financiare publice, ce se constituie si se gestioneaza, printr-un sistem unitar de bugete si anume: bugetele de stat, bugetele asigurarilor sociale de stat, bugetele locale, bugetele fondurilor speciale, bugetul trezoreriei statului si bugetele altor institutii publice cu caracter autonom, in conditiile asigurarii echilibrului financiar.

Rolul cel mai important al impozitelor se manifesta pe plan financiar, in sensul ca impozitele reprezinta mijlocul principal de procurare a resurselor banesti necesare acoperirii cheltuielilor publice. In tarile dezvoltate din punct de vedere economic prin intermediul impozitelor si taxelor se procura intre 80-90% din totalul resurselor financiare publice.

I.SISTEMUL BUGETAR

Bugetul de stat este o categorie fundamentala a stiintei finantelor, la definirea careia concura o abordare juridica si alta economica.Sub aspect juridic, bugetul reprezinta un act prin care sunt prevazute si autorizate veniturile si cheltuielile anuale ale statului. In Romania nevoile de resursela nivelul societatii si posibilitatile de acoperire a acestor nevoi sunt reflectate in bugetul general consolidat. Bugetul general consolidat reflecta fluxurile financiare publice de formare a veniturilor fiscale si nefiscale si repartizare a acestora pe destinatii in conformitate cu nevoia sociala si cu obiectivele de politica financiara specifice anului la care se refera.

Prin introducerea unui impozit, statul urmareste doua directii si anume: producerea veniturilor necesare acoperirii cheltuielilor publice si folosirea impozitului ca instrument de impulsionare a unor ramuri economice, stimularea ori reducerea productiei sau consumul unor marfuri, extinderea sau, dimpotriva, restrangerea relatiilor comerciale cu strainatatea.

Nita N ,,Drept financiar si fiscal"Editura Tipo Moldova,Iasi,2010

Gh.Sandu,,Finante publice"Editura Universitatii,Suceava,1999

I Cibotariu,,Finante"Editura Didactica si pedagogica,Bucuresti,2010

www.static.anaf.ro

L.Tatu,C.Serbanescu,D.stefan,D.Catarama,A.Nica,E.Miricescu,,fiscalitate de la lege la practica"Ed.a VII a,Editura C.H.Beck,2010

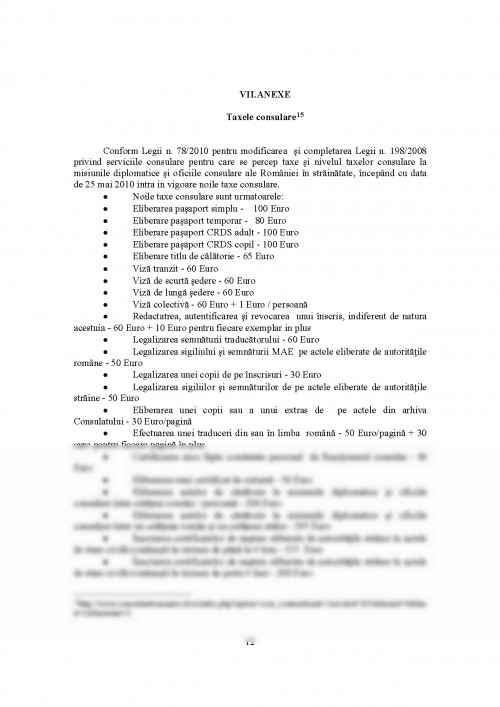

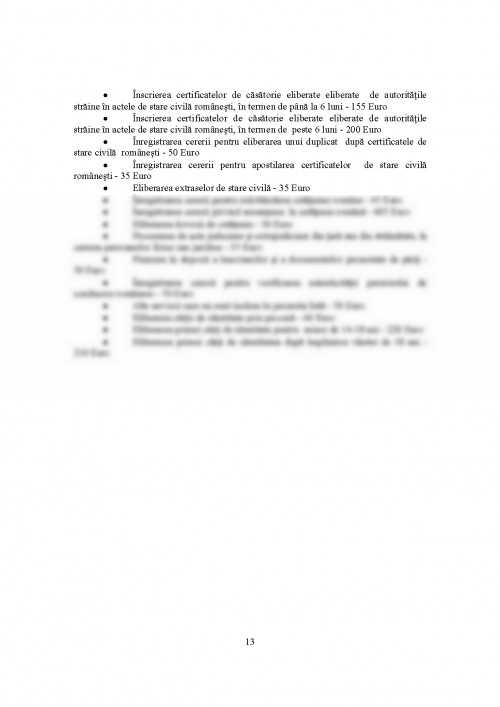

www.consulatulromaniei.it/ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.