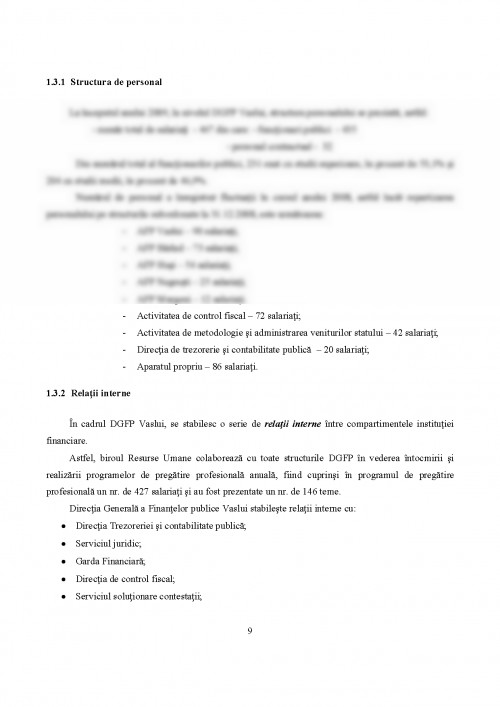

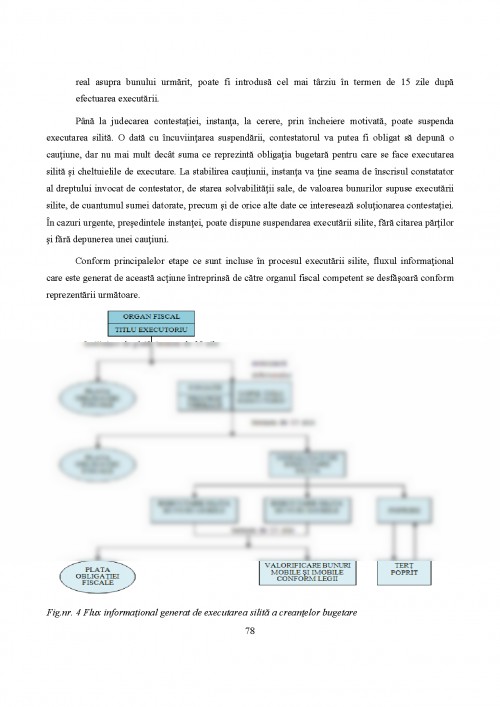

CAPITOLUL I-Organizarea si reorganizarea privind procedura fiscala la DGFP VASLUI

1.1. Evolutii si tendinte in organizarea Directie Generale a Finantelor Publice Vaslui

Pana in anul 1989, Finantele Publice vasluiene erau organizate si coordonate potrivit politicilor financiare si bugetare specifice acelei perioade, in conformitate cu organizarea administrativ-teritoriala si avand ca o trasatura dominanta centralizarea excesiva a deciziilor si a prevederilor bugetare.

Sistemul financiar-bugetar local cuprindea Administratia Financiara Judeteana, Circumscriptiile financiare municipale, Serviciile financiare orasenesti si pentru mediul rural, agentii fiscali comunali.

In aceasta etapa, in judetul Vaslui, structura sistemului financiar-bugetar local cuprindea:

- 1 Administratie financiara judeteana - subordonata Consiliului Popular Judetean si Ministerului de Finante;

- 2 Circumscriptii Financiare municipale - Vaslui si Barlad subordonate Consiliilor Populare municipale si Administratiei Financiare judetene;

- 2 servicii financiare orasenesti - Husi si Negresti - subordonate Consiliilor Populare orasenesti si Administratiei Financiare judetene;

- 71 agenti fiscali comunali, subordonati Administratiei Financiare si Consiliilor populare comunale.

In structura, institutiile mai sus prezentate, care asigurau indeplinirea obiectivelor finantelor publice locale, aveau doua servicii mari, coordonate de directorul sau seful circumscriptiei (serviciului):

- serviciul buget local, care avea ca atributiuni principale intocmirea proiectelor de buget si a bugetelor locale, inclusiv defalcarea acestora pe bugete componente;

- serviciul impozite si taxe, care avea ca atributiuni principale administrarea impozitelor si taxelor, indeosebi obiectivele referitoare la stabilirea, evidenta, urmarirea si incasarea acestora.

Corespunzator unei anumite diversificari a productiei si serviciilor locale, specifice anilor 1970 - 1980, in anul 1973 s-a infiintat in cadrul Administratiilor Financiare judetene, biroul ,,Plan Financiar in profil teritorial si venituri de stat", care avea ca atributiuni coordonarea si indrumarea unitatilor economice prestatoare de servicii locale (industrie locala, gospodarire comunala, directie comerciala, intreprinderi de constructii etc.), dar si cu intocmirea si urmarirea planului financiar in profil teritorial.

Tot in cadrul Administratiei Financiare judetene functionau si birourile locale de expertiza contabila judiciara.

Dupa 1989, corespunzator schimbarilor intervenite in economie, in plan institutional si in mecanismul economico-financiar contabil, si finantele publice ale judetului Vaslui s-au alineat noilor transformari si cerinte.

Noile evolutii au avut in prim plan obiectivele fundamentale ale noilor cerinte constitutionale si administrative: descentralizarea deciziilor si serviciilor, autonomia locala si autofinantarea.

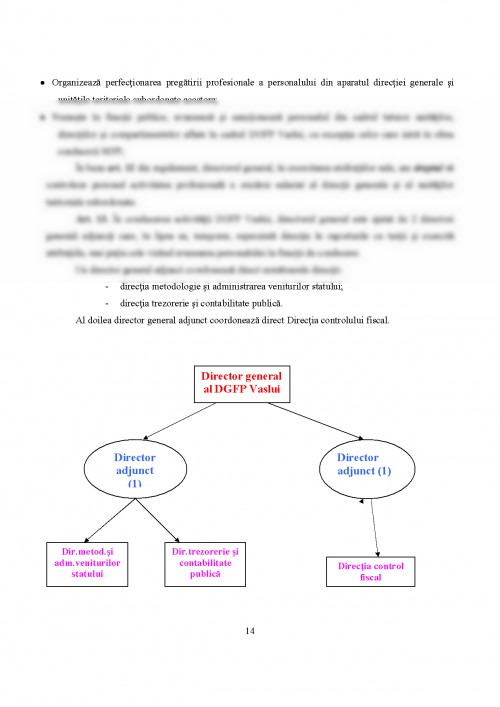

Astfel, potrivit cresterii economiei, in stabilirea politicilor financiar - bugetare si a deciziilor ce trebuie luate, foste Administratii Financiare judetene s-au transformat in Directii Generale ale Finantelor Publice judetene, subordonate numai Ministerului Finantelor.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.