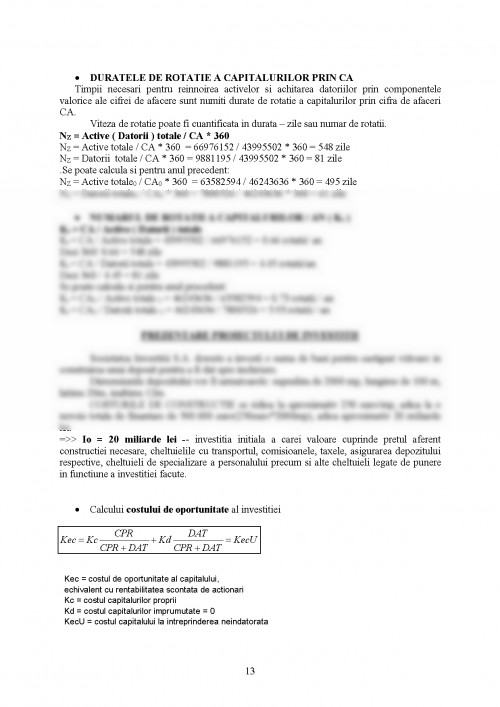

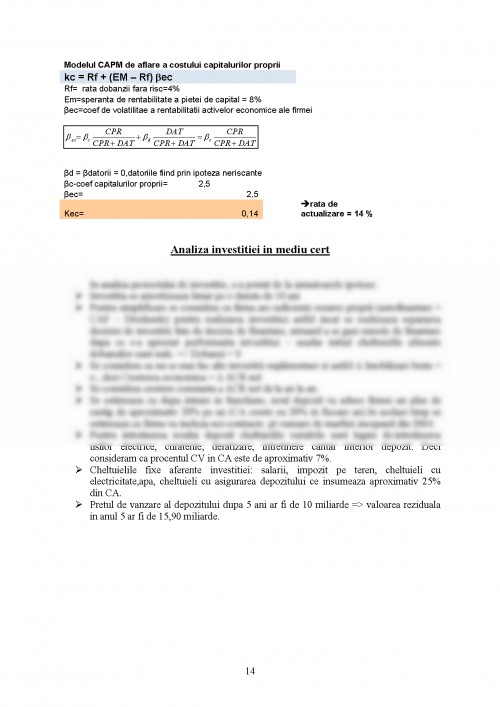

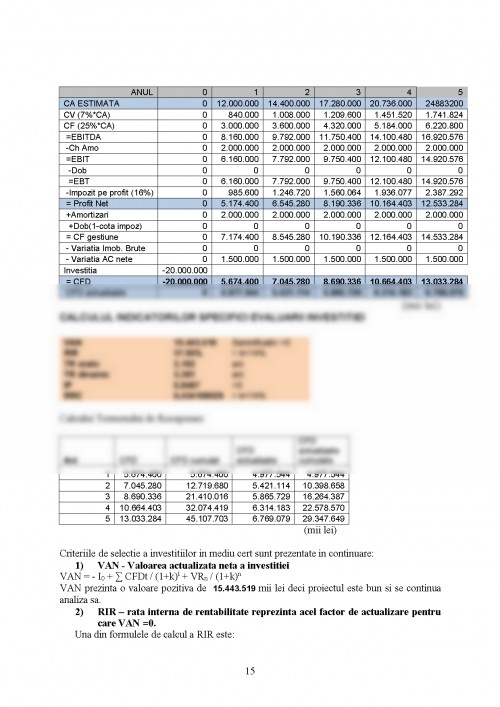

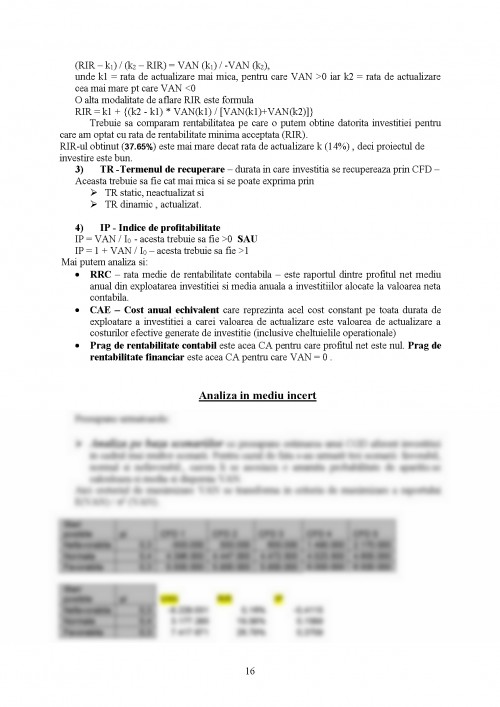

Societatea Comerciala Investitie S.A. este o firma ale carei date sunt fictive. Din punct de vedere juridic, economic si financiar firma nu exista, dar prin calculul analizelor ce vor fi prezentate se va dovedi ca investitia ar fi profitabila.

In anexe am prezentat activele si pasivele sale pentru o perioada de 3 ani(2002-2004). Mentionam totusi ca datele din bilatul contabil si contul de profit si pierdere sunt date reale din contabilitatea unei firme existente. Insa aceste date sunt singurele pe care le-am putut procura de la aceasta firma. De aceea am ales pentru acest proiect de investitii o firma fictiva. Din acelasi motiv, ca am lucrat cu sume reale din anii 2002-2004, pentru usurarea calculelor, am ales sa lucram in lei vechi pana la finalul analizei investitiei. Si tot pentru usurarea calculelor am luat cursul de schimb 1 euro = 40.000 lei vechi.

Proiectul are ca scop prezentarea avantajelor si dezavantajelor unei investitii posibile, prezentarea a tuturor pasilor ce trebuie urmati si analizati de catre un investitor.

Baza materiala a societatii:

oSuprafata totala: 55522 mp, din care 20799 mp acoperita

oUnitatea are in dotare 4 macarale portal pe sine, 1 macara portal pe pneuri 2x5 tf, 1 automacara 16 tf, 10 translatoare, 20 utilaje de transport rutier, 10 stivuitoare, 2 retele de calculatoare personale compatibile IBM (37 statii de lucru PENTIUM)

Principalul obiectiv al activitatii este comertul en-gros cu produse industriale:

oAprovizionarea agentilor economici cu materii prime, materiale, piese de schimb, subansamble si alte produse industriale

oEfectuarea de operatiuni de import-export

oDepozitare si transport marfa

oComert en-detail cu produse finite

Investitie S.A. este un partener convenabil prin relatiile comerciale excelente stabilite in tara si prin activitatea de import-export desfasurata cu o gama larga de materii prime si produse finite dintre care cele mai importante sunt:

- Produse metalurgice feroase si neferoase

- Produse chimice si abrazive

- Lacuri si vopsele

- Produse din lemn si celulozice

- Materiale de constructii, diferite echipamente

- Produse electrice si electronice

- Piese si accesorii pentru autovehicule

- Bare trase, rulmenti, diferite scule

- Articole tehnice din cauciuc si plastic

- Organe de masini

- O gama larga de bunuri de consum

- Produse ale industriei metalurgice feroase (profile metalurgice si otel beton, tabla si benzi din otel, bare trase si profile indoite, sarma si produse din sarma, cuie, etc.)

- Metale si aliaje neferoase, etc.

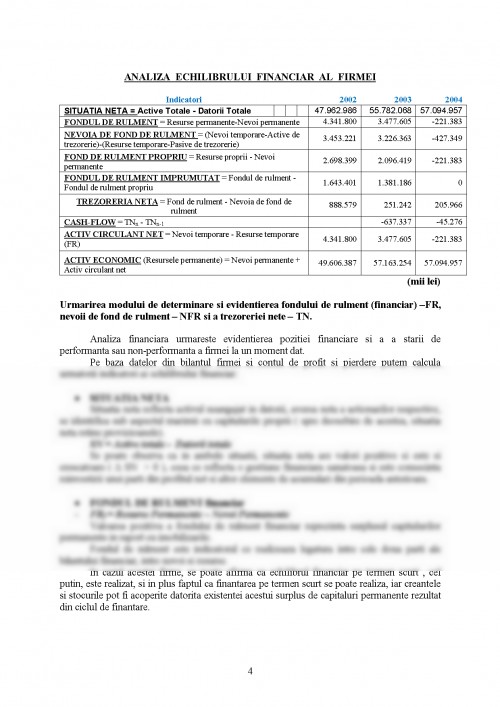

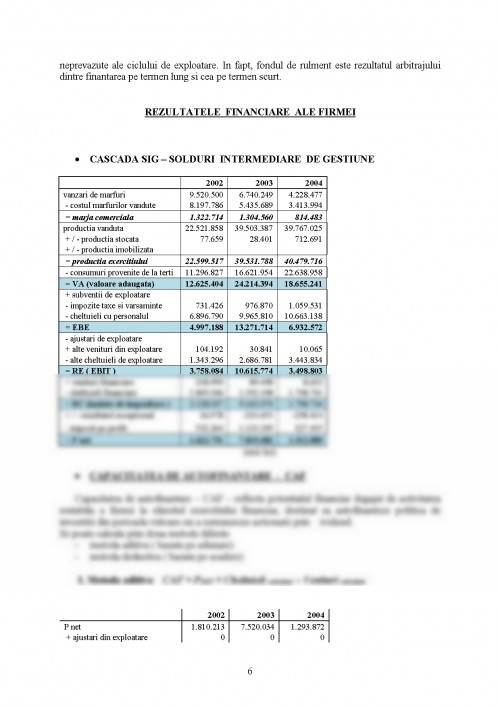

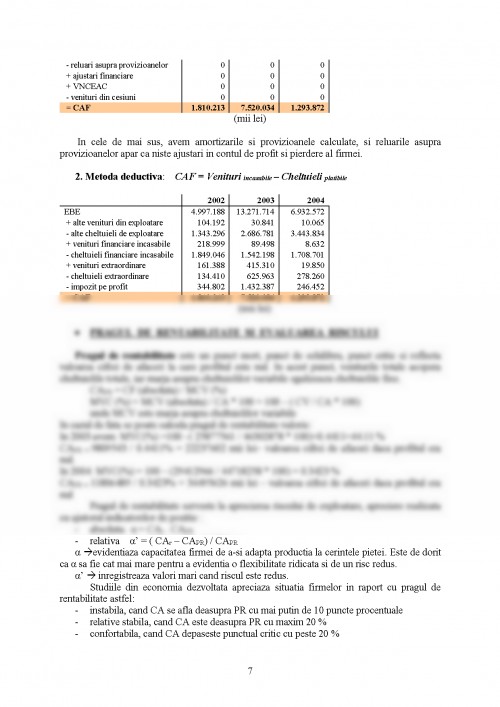

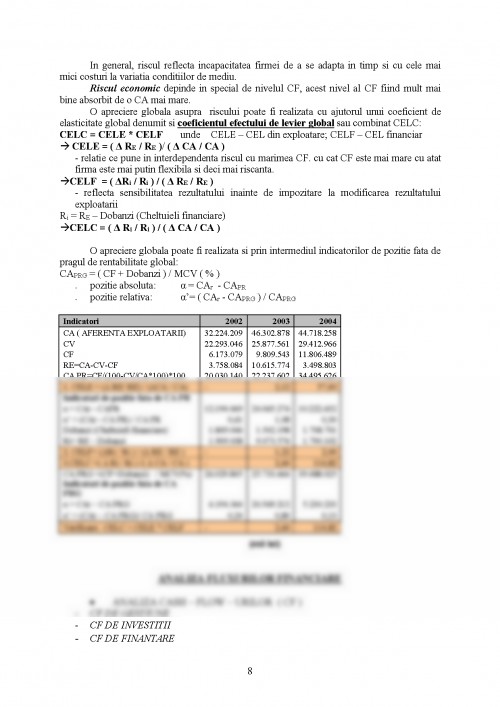

ANALIZA ECHILIBRULUI FINANCIAR AL FIRMEI

Indicatori200220032004

SITUATIA NETA = Active Totale - Datorii Totale 47.962.98655.782.06857.094.957

FONDUL DE RULMENT = Resurse permanente-Nevoi permanente4.341.8003.477.605-221.383

NEVOIA DE FOND DE RULMENT = (Nevoi temporare-Active de trezorerie)-(Resurse temporare-Pasive de trezorerie)3.453.2213.226.363-427.349

FOND DE RULMENT PROPRIU = Resurse proprii - Nevoi permanente2.698.3992.096.419-221.383

FONDUL DE RULMENT IMPRUMUTAT = Fondul de rulment - Fondul de rulment propriu1.643.4011.381.1860

TREZORERIA NETA = Fond de rulment - Nevoia de fond de rulment888.579251.242205.966

CASH-FLOW = TNn - TNn-1 -637.337-45.276

ACTIV CIRCULANT NET = Nevoi temporare - Resurse temporare (FR)4.341.8003.477.605-221.383

ACTIV ECONOMIC (Resursele permanente) = Nevoi permanente + Activ circulant net49.606.38757.163.25457.094.957

(mii lei)

Urmarirea modului de determinare si evidentierea fondului de rulment (financiar) -FR, nevoii de fond de rulment - NFR si a trezoreriei nete - TN.

Analiza financiara urmareste evidentierea pozitiei financiare si a a starii de performanta sau non-performanta a firmei la un moment dat.

Pe baza datelor din bilantul firmei si contul de profit si pierdere putem calcula urmatorii indicatori ai echilibrului financiar:

- SITUATIA NETA

Situatia neta reflecta activul neangajat in datorii, averea neta a actionarilor respective, se identifica sub aspectul marimii cu capitalurile proprii ( spre deosebire de acestea, situatia neta retine provizioanele).

SN = Active totale - Datorii totale

Se poate observa ca in ambele situatii, situatia neta are valori pozitive si este si crescatoare ( ? SN > 0 ), ceea ce reflecta o gestiune financiara sanatoasa si este consecinta reinvestirii unei parti din profitul net si altor elemente de acumulari din perioada anterioara.

- FONDUL DE RULMENT financiar

-FRf = Resurse Permanente - Nevoi Permanente

Valoarea pozitiva a fondului de rulment financiar reprezinta surplusul capitalurilor permanente in raport cu imobilizarile.

Fondul de rulment este indicatorul ce realizeaza legatura intre cele doua parti ale bilantului financiar, intre nevoi si resurse.

In cazul acestei firme, se poate afirma ca echilibrul financiar pe termen scurt , cel putin, este realizat, si in plus faptul ca finantarea pe termen scurt se poate realiza, iar creantele si stocurile pot fi acoperite datorita existentei acestui surplus de capitaluri permanente rezultat din ciclul de finantare.

Pe cel de-al doilea an luat in analiza nu se poate spune acelasi lucru deoarece FR prezinta o valoare negative, ceea ce releva faptul ca firma nu dispune de finantare pe termen scurt, creantele si stocurile neputand fi acoperite din resursele proprii.

Fondul de rulment cu cele doua componente ale sale:

-FR propriu si

-FR imprumutat (strain)

1.Finante. Teoria pietelor financiare. Finantele intreprinderilor. Analiza si gestiunea financiara - Stancu I., Editura Economica, Bucuresti, 1997

2. Finante : Suport de curs : vol. 2 : Investitii directe si finantarea lor - Stancu I. , Ed. Economica, Bucuresti, 2003

3. Finante : Suport de curs: vol. 3 : Gestiunea financiara a intreprinderii - Stancu I., Armeanu D. , Editura Economica, Bucuresti, 2003

4.Relatiile financiar-bancare ale societatii comerciale - Bran P., Editura Tribuna Economica, Bucuresti, 1994

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.