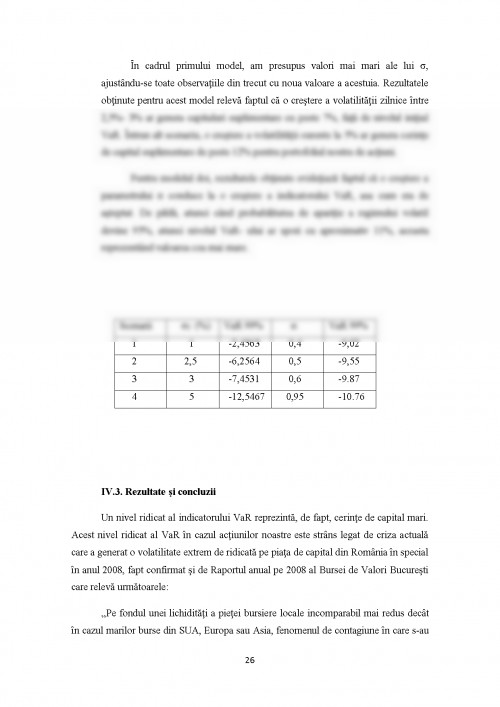

In urma cu aproximativ 15 ani institutiile financiare nu prezentau o functie dezvoltata in ceea ce priveste managementul riscurilor, ca si componenta activa a derularii activitatii lor de zi cu zi. Aceast? perioad? "neagr?" a fost insa dep?sit?, iar managementul riscului si respectiv activitatea de management al acestuia s-au bucurat de o evolutie exponentiala in ultimii 15 ani.

Principalul factor care a determinat aceasta expansiune a functiei de management in cadrul institutiilor financiare a fost falimentul bancii din Marea Britanie, Barings, in anul 1995, eveniment ce a conturat un numar important de lectii pentru conducerea bancilor, inclusiv importanta controalelor interne si a activitatilor de audit, astfel ca intrun final au fost intelese consecintele lipsei unui control eficient al activitatilor unei institutii financiare, fiind asadar recunoscuta si accentuata importanta acestor functii.

Simularea de criza reprezinta evaluarea situatiei financiare a unei banci in cazul concretizarii unui/unor evenimente de risc severe, care pot afecta performanta financiara, volumul capitalurilor si chiar existenta acesteia.

Efectuarea periodica a unor simulari de criza (aplicarea unor scenarii de stress-test) trebuie sa reprezinte un instrument important de management al riscurilor pentru o banca, care o poate avertiza privind rezultatele neasteptate aferente aparitiei unor diverse tipuri de riscuri si care poate furniza evaluari ale volumului capitalurilor necesare pentru acoperirea pierderilor aparute in acest context.

Exercitiile de stress-test sunt complementare modelelor de management al riscurilor utilizate de obicei, bazate pe modele complexe, cantitative, de analiza a datelor istorice si de prognoza a evolutiei viitoare utilizand metode statistice. De asemenea, ele pot fi utilizate pentru validarea rezultatelor modelelor statistice la niveluri de incredere ridicate, folosite de exemplu pentru calculul VaR.

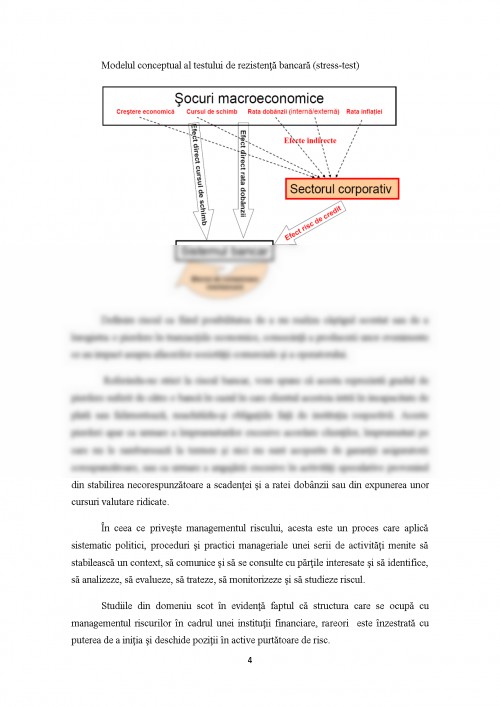

Modelul conceptual al testului de rezistenta bancara (stress-test)

Definim riscul ca fiind posibilitatea de a nu realiza castigul scontat sau de a inregistra o pierdere in tranzactiile economice, consecinta a producerii unor evenimente ce au impact asupra afacerilor societatii comerciale si a operatorului.

Referindu-ne strict la riscul bancar, vom spune ca acesta reprezinta gradul de pierdere suferit de catre o banca in cazul in care clientul acesteia intra in incapacitate de plata sau falimenteaza, neachitadu-si obligatiile fata de institutia respectiva. Aceste pierderi apar ca urmare a imprumuturilor excesive acordate clientilor, imprumuturi pe care nu le ramburseaza la termen si nici nu sunt acoperite de garantii asiguratorii corespunzatoare, sau ca urmare a angajarii excesive in activitati speculative provenind din stabilirea necorespunzatoare a scadentei si a ratei dobanzii sau din expunerea unor cursuri valutare ridicate.

In ceea ce priveste managementul riscului, acesta este un proces care aplica sistematic politici, proceduri si practici manageriale unei serii de activitati menite sa stabileasca un context, sa comunice si sa se consulte cu partile interesate si sa identifice, sa analizeze, sa evalueze, sa trateze, sa monitorizeze si sa studieze riscul.

Studiile din domeniu scot in evidenta faptul ca structura care se ocupa cu managementul riscurilor in cadrul unei institutii financiare, rareori este inzestrata cu puterea de a initia si deschide pozitii in active purtatoare de risc.

Alexander, Carol (2008) ,,Market Risk Analysis. Practical Financial Econometrics", Volume II, John Wiley &Sons Ltd.

[2] Alexander, Carol (2008) ,,Market Risk Analysis. Value-at-Risk Models", Volume IV, John Wiley &Sons Ltd.

[3] Andrei, Tudorel. Stancu, Stelian. Iacob, Andreea. Tusa, Erika ,,Introducere in econometrie utilizand EViews", Bucuresti, Editura Economica, 2008.

[4] Banca Nationala a Romaniei, Norma nr. 9 din 20.aug.2004, publicata in Monitorul Oficial, Partea I 786 din 26.aug.2004 privind supravegherea solvabilitatii si expunerilor mari ale institutiilor de credit.

[5] Basel Committee on Banking Supervision (2011) ,,Revisions to the Basel II market risk framework", Bank for International Settlements.

[6] Basel Committee on Banking Supervision (2011) ,,Basel III: A global regulatory framework for more resilient banks and banking systems", Bank for International Settlements.

[7] Bejenaru,Mircea ,,Cerinte privind perfectionarea managementului riscului in institutiile de credit:acordul Basel II", In: "Finante publice si contabilitate", Bucuresti, iunie 2006, nr.6.

[8] Bichi, Cristian. Dumitru, Ionut. Moinescu, Bogdan ,,Reglementare si supraveghere bancara", Bucuresti, Editura ASE, 2003.

[9] Caracota, Constantin Razvan ,,Aplicarea Basel II in Romania",In:"Tribuna Economica", Bucuresti, iulie 2008, nr.30.

[10] Codirlasu, Adrian. Moisa, Altar, coord., Teza de doctorat:"Managementul Riscului Financiar-Valutar", Bucuresti, iulie 2007.

[11] Druica, Elena. ,,Economia riscului:Teorie si aplicatii", Bucuresti, Editura Cartea Studenteasca, 2008.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.