Introducere

Perioada anilor recenți în care țările s-au confruntat cu numeroase dezechilibre economice este supusă unei creșteri semnificative a nivelului deficitelor bugetare și datoriei publice. În aceste condiții de modificare în sens descendent a soldului bugetar este necesar să analizăm principalii indicatori cu rol important în evoluția deficitului bugetar, precum și metodele de finanțate aferente.

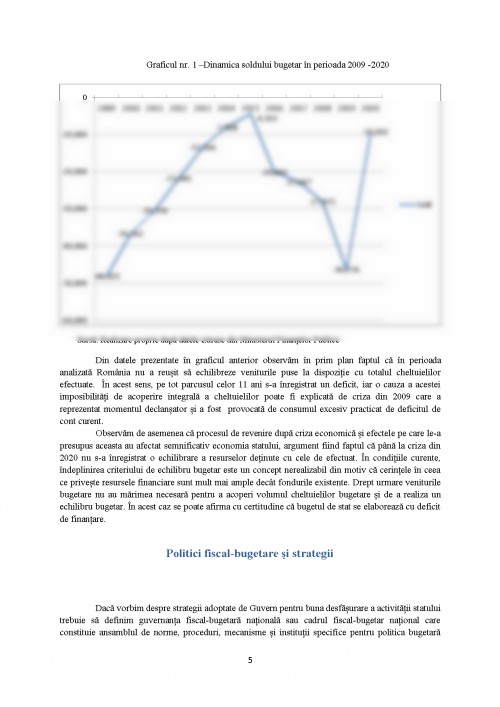

În această lucrare, îmi propun să analizez situația României privind dinamica soldului bugetar în perioada 2011- 2020 cu accent pe deficitul bugetar și datoria publică extrăgând din rapoartele anuale principalele obiective și strategii fiscale stabilite de Guvern. De asemenea, vom observa dacă se respectă criteriile din „Tratatul privind stabilitatea, coordonarea și guvernanța în cadrul uniunii economice și monetare” care a impus statelor din zona euro un procent de maxim 3% a deficitului bugetar și un nivel ce nu trebuie să depășească 60% din datoria publică. Astfel că, fiecare țară membră a Uniunii Europene trebuie să îndeplinească acest criteriu. Depășirea acestui nivel stabilit atrage după sine o serie de măsuri corective stabilite de Comisia Europeană.

Aspecte teoretice

În economia contemporană, bugetul reprezintă un instrument de bază al politicii economice. Componentele bugetului de stat au rolul de a stimula sau tempera creșterea anumitor sectoare.

Atunci când ne dorim să cunoaștem modul de abordare al gestiunii planului financiar al unui stat, precum și tendința de viitor a politicii sale ne vom folosi de soldul bugetar definit ca un indicator cu ajutorul căruia se poate asigura stabilitatea macroeconomică.

Mai concret, deficitul bugetar poate conduce la creșterea cererii agregate, pe termen scurt, însă, pe termen lung, poate crea dezechilibre financiare. Astfel, dezechilibrele produse pot fi reflectate prin instrumente ale pieței monetare, precum rata dobânzii, cursul de schimb. Analiza soldului bugetar, precum și a situațiilor de dezechilibru reprezintă un obiectiv omniprezent cu atât mai mult cu cât guvernele manifestă „slăbiciuni” în respectarea constrângerii bugetare. În același timp, deficitele bugetare sunt atent urmărite de către Comisia Europeană.

Două dintre formele acestuia sunt reprezentate de deficitul structural și ciclic care dețin un rol fundamental în politica economică, având utilizări diverse. Pentru început menționăm că deficitul structural reprezintă un indicator de estimare a mărimii politicilor fiscale discreționare.

Astfel, după ajustarea la componenta ciclică, deficitul bugetar structural poate indica tipul politicii fiscale: expansionistă, neutrală sau restrictivă. Dacă politica fiscală este neutrală ea nu influențează cererea agregată. Politica fiscală expansionistă denumită deficit bugetar stimulează cererea agregată, iar una restrictivă sub forma excedentului bugetar o contractă. Deficitul structural este folosit în monitorizarea îndeplinirii criteriului de deficit bugetar de la Maastricht.

Mai mult, Pactul de Stabilitate și Creștere obligă țările membre ale Uniunii Europene la respectarea unui obiectiv pe termen mediu de buget denumit soldul structural al bugetului echilibrat sau excedentar pentru a permite soldului bugetar ciclic și stabilizatorilor automați să fluctueze astfel încât marja de 3% din PIB să nu fie depășită. Deficitul structural este un indicator utilizat în evaluarea sustenabilității politicii fiscal-bugetare pe termen mediu.

Pe termen lung trebuie să fie luați în calcul și o serie de factori cum ar fi cei demografici care influențează deficitul structural. Pe de altă parte, soldul bugetar convențional reprezintă un indicator din perspectiva căruia sunt adoptate deciziile privitoare la aplicarea politicilor fiscale și bugetare. Ca mod de calcul acesta se determină ca diferență între cheltuieli precum cele salariale, cele de capital și veniturile obținute în urma colectării taxelor și impozitelor și cele provenind din veniturile proprii ale întreprinderilor cu capital de stat.

Având în vedere aceste considerente menționăm ideea conform căreia soldul bugetului convențional reprezintă diferența dintre resurse și cheltuieli necesar a fi finanțată prin intermediul creditului public. Trebuie însă precizat că acest tip de cheltuieli totale includ în sfera lor cheltuieli cu dobânzile aferente datoriei statului, dar nu și ratele ce sunt necesar a fi rambursate.

Măsurarea dezechilibrului financiar public se realizează pe baza a numeroase tipuri de solduri, iar cel prezentat anterior reprezintă punctul de plecare al acestora din urmă.

Deficitul primar se calculează prin reducerea din deficitul bugetului general consolidat a cheltuielilor privind dobânzile aferente datoriei realizate de stat. Acesta reprezintă un indicator utilizat pentru analiza sustenabilității politicii fiscale și bugetare.

https://ec.europa.eu/eurostat

https://mfinante.gov.ro/ro/web/site

https://mfinante.gov.ro/static/10/Mfp/strategbug/STRATEGIA_2013_2015_29mai2012_anexe.pdf

https://ec.europa.eu/info/sites/info/files/file_import/european-semester_thematic-factsheet_national-fiscal-governance_ro.pdf

https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2020:0068:FIN:RO:PDF

http://www.cdep.ro/proiecte/2008/700/10/1/raport.pdf

https://www.referenceforbusiness.com/small/Bo-Co/Budget-Deficit.html

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.