Procesul bugetar poate fi definit ca ansamblul de activitati si operatiuni, integrate coerent si convergent orientate, derulate in timp si pe diverse stadii, cuprinzand elaborarea proiectului de buget, adoptarea bugetului, executia bugetului, incheierea si aprobarea contului de executie bugetara si controlul bugetar.

Elaborarea principalelor decizii bugetare se deplaseaza la nivelul Guvernului prin organismul sau specializat - Ministerul Economiei si Finantelor, adoptarea proiectului de buget de catre Parlament constituind un compromis in favoarea executivului.

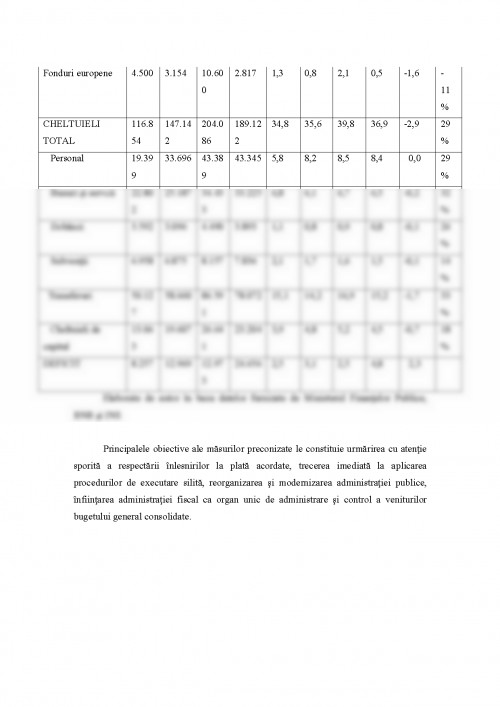

In legea bugetului de stat se stabilesc volumul veniturilor si a structurii acestora pe capitole si subcapitole, volumul cheltuielilor pe destinatii si pe ordonatori principali de credite pentru bugetul de stat, bugetele Fondului national unic de asigurari sociale de sanatate, volumul creditelor externe, volumul fondurilor externe nerambursabile, precum si volumul sumelor alocate din veniturile proprii pentru anul 2007 si pentru anul 2008

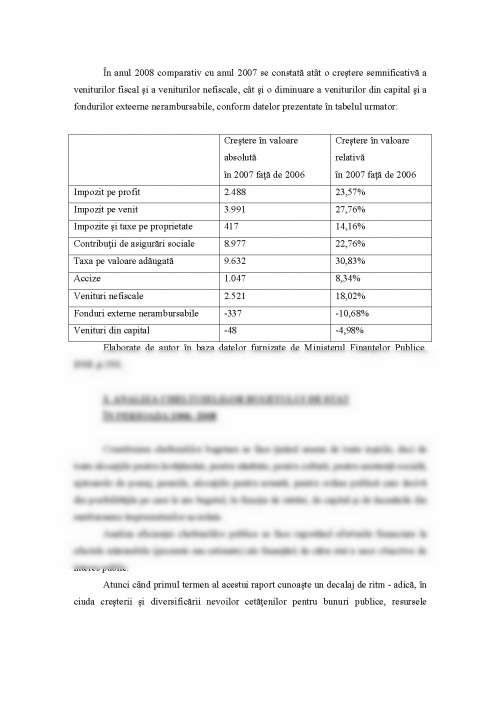

Bugetul de stat exprima relatiile economice in forma baneasca care apar in procesul repartitiei produsului intern brut, in conformitate cu obiectivele de politica economica, sociala si de alta natura ale fiecarei perioade. Aceste relatii se manifesta in sens dublu: pe de o parte, ca relatii prin intermediul carora se mobilizeaza resursele banesti la dispozitia statului, iar pe de alta parte, ca relatii prin care se repartizeaza aceste resurse

Relatiile de mobilizare a resurselor sunt relatii de repartitie a produsului intern brut catre stat prin intermediul impozitelor, taxelor si contributiilor, la care se adauga atragerile de disponibilitati temporare libere din economie prin intermediul imprumurilor de stat interne.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.