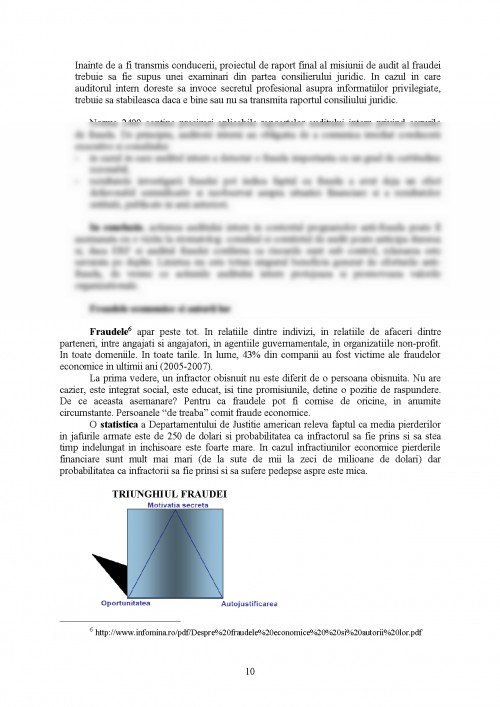

Introducere

Integrarea Romaniei in Uniunea Europeana, absorbirea acquis - ului comunitar pana in anul 2007, depinde in mare masura de functionarea si performantele institutiilor publice. In prezent, Romaniei i se reproseaza o accentuata birocratie si un ridicat nivel al coruptiei in sistemul institutiilor de stat.

In acest context un rol important revine auditului intern ca parte a procesului de reforma institutionala ce vizeaza dezvoltarea si perfectionarea activitatii desfasurate de institutiile publice, dar si a serviciilor prestate de acestea catre cetateni, ca necesitati obiective si esentiale pentru asigurarea convergentei cu tarile avansate economic din Europa si din lume. Astfel, auditul intern are o deosebita importanta in cresterea performantei in cadrul institutiilor publice, limitarea risipei de resurse si posibilitatilor de frauda si coruptie, detectarea din timp a anomaliilor si deficientelor.

Auditul intern prin formele sale legiferate de manifestare, respectiv auditul de sistem, auditul de performanta (management) si auditul de regularitate apare ca o activitate calificata, capabila sa exprime un ,,verdict" privind modul de functionare a institutiilor publice, privind modul in care acestea isi indeplinesc obiectivele si sarcinile, si pe aceasta baza evalueaza rezultatele, si nu in ultimul rand privind conformitatea cu prevederile legale a actiunilor desfasurate de acestea.

Clasa politica, aflata la conducerea societatii, nu isi poate realiza integral si cu rezultate corespunzatoare programul sau de guvernare, atat timp cat in institutiile publice care alcatuiesc esalonul destinat sa-l transpuna in opera se practica, de exemplu, un management defectuos, se risipesc resurse etc.

Capitolul I. Auditul intern

Auditul intern este o activitate independenta de asigurare obiectiva si de consiliere, destinata sa adauge valoare si sa antreneze imbunatatirea activitatilor organizatiei, pe care o sustine in indeplinirea obiectivelor sale. Ajuta organizatia in indeplinirea obiectivelor sale printr-o abordare sistematica si disciplinata in cadrul evaluarii si imbunatatirii eficacitatii proceselor de management al riscurilor, control si guvernare.

Activitatile de audit intern se desfasoara in diferite medii legislative si culturale; in cadrul unor organizatii care difera din punct de vedere al scopului, marimii, complexitatii si structurii; de catre persoane din cadrul sau din afara organizatiei. Desi pot exista diferente privind practica auditului intern in fiecare dintre aceste medii, este esential sa se respecte Standardele Internationale pentru Practica Profesionala a Auditului Intern, pentru ca responsabilitatile auditorilor interni sa fie indeplinite. Daca auditorii interni sunt ingraditi de legislatie sau regulamente si, drept urmare, nu pot respecta anumite parti ale Standardelor, ei trebuie sa respecte toate celelalte sectiuni ale Standardelor si sa declare neconformitatea produsa.

Misiunile de asigurare implica evaluarea obiectiva a probelor de catre auditorul intern, in vederea formularii unei opinii independente sau a unor concluzii privind un proces, sistem sau alt subiect supus auditului. Tipul si sfera de cuprindere a misiunilor de asigurare sunt stabilite de catre auditorul intern. In general, sunt implicate trei entitati in misiunile de asigurare: (1) persoana sau grupul implicat(a) direct in procesul, sistemul sau subiectul auditat - responsabilul pentru proces, (2) persoana sau grupul care efectueaza evaluarea - auditorul intern, (3) persoana sau grupul care utilizeaza rezultatul evaluarii - beneficiarul misiunii.

Misiunile de consiliere au un caracter consultativ si se desfasoara in general la cererea expresa a beneficiarului misiunii. Tipul si sfera de cuprindere a serviciilor de consiliere sunt stabilite de comun acord cu beneficiarul misiunii. Misiunile de consiliere implica in general doua entitati: (1) persoana sau grupul care ofera consiliere - auditorul intern si (2) persoana sau grupul care solicita si primeste consiliere - beneficiarul misiunii. In indeplinirea misiunilor de consiliere, auditorul intern trebuie sa isi pastreze obiectivitatea si sa nu isi asume responsabilitatea conducerii.

Scopul Standardelor este:

1. Sa contureze principiile de baza care reprezinta practica de audit intern asa cum trebuie ea sa fie.

2. Sa furnizeze un cadru general de realizare si sustinere a unei game largi de activitati de audit intern care genereaza o valoare adaugata.

3. Sa functioneze ca un cadru de referinta pe baza caruia se evalueaza rezultatele auditului intern.

4. Sa stimuleze imbunatatirea proceselor si operatiunilor organizatiei.

Standardele cuprind Standarde de Calificare, Standarde de Performanta si Standarde de Implementare. Standardele de Calificare vizeaza caracteristicile organizatiilor si ale participantilor ce desfasoara activitati de audit intern. Standardele de Performanta descriu tipul activitatilor de audit intern si ofera criterii calitative in functie de care sa fie evaluate rezultatele prestarii acestor servicii. In timp ce Standardele de Calificare si cele de Performanta se aplica tuturor activitatilor de audit intern, standardele de Implementare se aplica numai anumitor tipuri de misiuni.

Exista un singur set de Standarde de Calificare si de Performanta, insa sunt mai multe seturi de Standarde de Implementare: cate un set pentru fiecare tip principal de activitate de audit intern.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.