Capitolul 1. Structura resurselor financiare publice conform clasificatiei oficiale

In toate tarile se manifesta o cerere sporita de resurse financiare generata de cresterea nevoilor sociale intr-un ritm mai rapid decat cel al evolutiei produsului intern brut.

Structura resurselor financiare publice difera de la o tara la alta, iar in evolutia istorica a acestora s-au inregistrat numeroase modificari.

O clasificatie a structurii resurselor fianciare publice presupune exisenta:

- veniturile curente (detin ponderea cea mai mare in formarea bugetului public) si se impart de asemenea in venituri fiscale si nefiscale.

- venituri din capital au o provenienta obiectiva, rezultata din valorificarea prin vanzare a unei parti din avutia nationala aflata in patrimoniul public;

Acestea se concretizeaza in:

-veniturile obtinute prin valorificarea unor bunuri ale statului (cum ar fi cele obtinute din vanzarea locuintelor);

-veniturile obtinute din valorificarea unor bunuri ale institutiilor publice (echipamente de birotica, mobilier, materiale de constructii rezultate din modelari, mijloace de transport etc.)

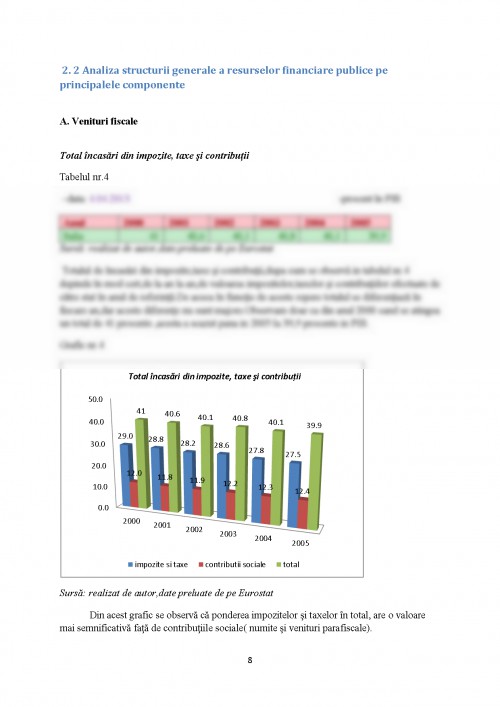

Veniturile fiscale se caracterizeaza prin continutul lor de procese economice de distribuire a PIB sau avutiei nationale, de la persoanele fizice si juridice, la dispozitia autoritatilor publice. Aceste procese se concretizeaza ca prelevari cu caracter obligatoriu sub formele tipice ale impozitelor, taxelor sau contributiilor la constituirea diferitelor fonduri financiare publice. Resursele fiscale asigura cea mai mare parte a resurselor obisnuite ale statului.

Veniturile nefiscale sunt reprezentate de veniturile obtinute de catre autoritatile publice din exploatarea intreprinderilor si bunurilor de care dispun din ipostaza de proprietate, care le da dreptul sa participe la repartitia primara a produsului creat sau sa valorifice diferite bunuri (active).

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.