Introducere

Intrucat modelul econometric, in etapele de specificare, identificare si estimare, se fundamenteaza pe acceptarea unor ipoteze de lucru, cat si pe date experimentale de sondaj, este necesar ca, inainte de utilizarea sa ca instrument pertinent scopului urmarit, acesta sa fie verificat. In aceasta etapa se pune problema similitudinii dintre modelul economic real, descris de seriile statistice ale fenomenelor analizate, si modelul teoretic, de natura econometrica, construit si rezolvat.

In practica economic, un model econometric se utilizeaza pentru explicarea variatiei fenomenului rezultativ y in raport cu variatia factorului sau x, pentru estimarea valorilor probabile ale fenomenului y in functie de posibilele valori pe care economic le poate inregistra factorul x, si in final, prognoza fenomenului y in functie de valorile fenomenului x.

In continuare voi prezenta verificarea ipotezelor de fundamentare a metodei celor mai mici patrate,utilizarea modelului unifactorial si analiza capacitatii de prognoza a acestuia, care reprezinta o continuare a proiectului nr.1. Rezultatele si tabelele necesare realizarii acestiu proiect sunt atasate in anexa 1.

Se cere :

Sa se verifice ipotezele de fundamentare a metodei celor mai mici patrate;

Sa se estimeze pentru urmatorea perioada valorile variabilei rezultative daca se presupune ca vor creste de doua ori ca media lor, ?=0,01;

Analiza capacitatii de prognoza a modelului.

Rezolvare :

Verificarea ipotezelor de fundamentare a M.C.M.M.P. :

Ipoteza 1. Variabilele x si y nu sunt afectate de erori de masura

Aceasta ipoteza se poate verifica cu ajutorul regulei celor trei sigma, regula care consta in verificarea urmatoarelor relatii:

x_t?(x ?3?_x) => x -3?_x< x_t< x + 3?_x

y_t ? (y ?3?_y) => (y ) -3?_y < y_t < y +3?_y

unde :

?_x=?((???(x_t-x )^2?)/n) = ?(4663.560/30) =12.468

?_y=?((???(y_t-(y ) ?)^2)/n) = ?(36673.377/30) = 34.963

x =20,869

y =86,625

deci :

20,869 - 3*12,468 ? x_t ? 20,869 + 3*12,468 =>

-16,535 ? x_t ? 58,273 (adevarat)

86,625 - 3*34,963 ? y_t ? 86,625 + 3*34,963 =>

-18,266 ? y_t ? 191,515 (adevarat)

Concluzie : Valorile variabilelor x si y apartin intervalelor respective, deci ipoteza data este acceptata fara rezerve.

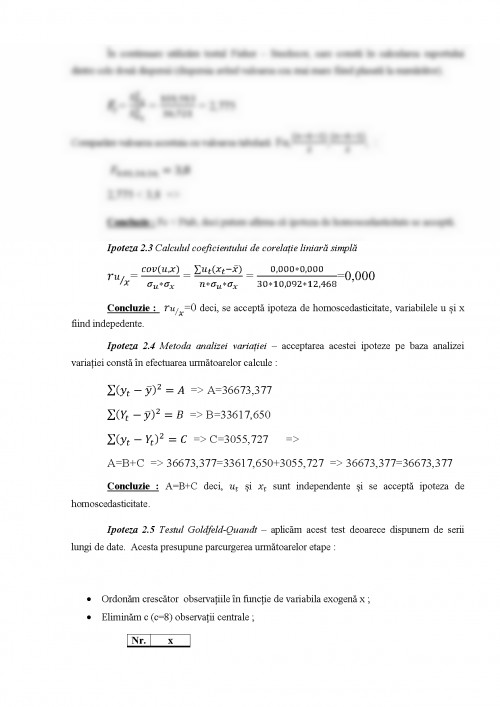

Ipoteza 2. Ipoteza de homoscedasticitate a variabilei reziduale - variabila reziduala u este de medie nula M(u ) = 0, iar dispersia ei S_u ^2 este constanta si independenta de x.

Pe baza acestei ipoteze se poate admite ca legatura dintre x si y este relativ stabila. Contrariul acestei ipoteze este heteroscedasticitatea.

Depistarea heteroscedasticitatii se poate depista prin mai multe procedee :

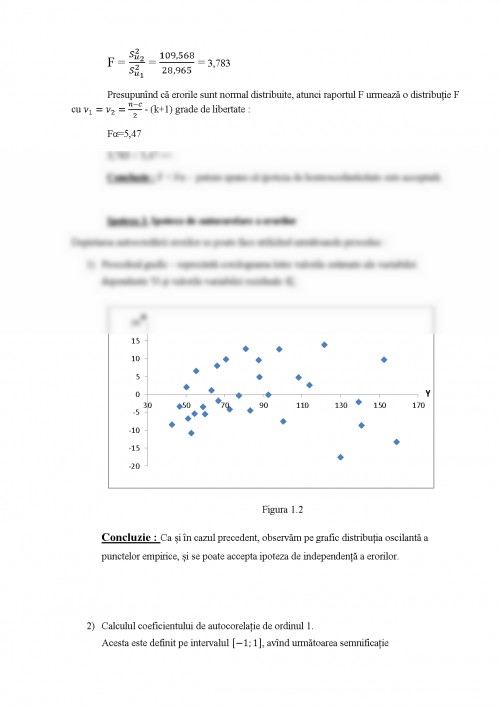

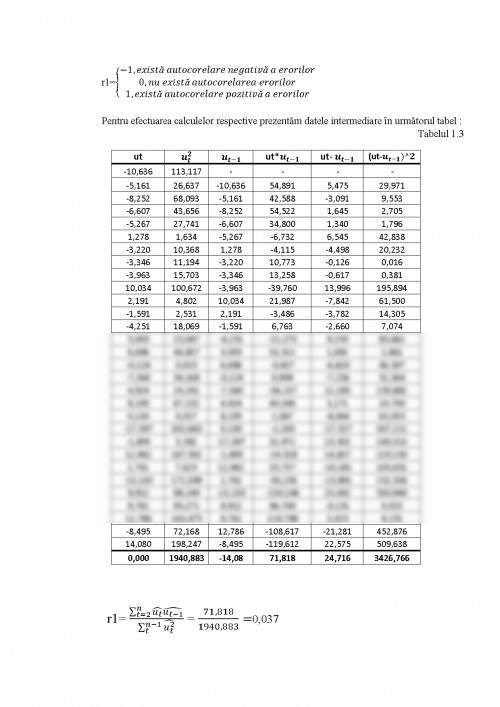

Ipoteza 2.1 Procedeul grafic - consta in construirea corelogramei privind valorile variabilei factoriale x si ale variabilei reziduale u (vezi figura 1.1.).

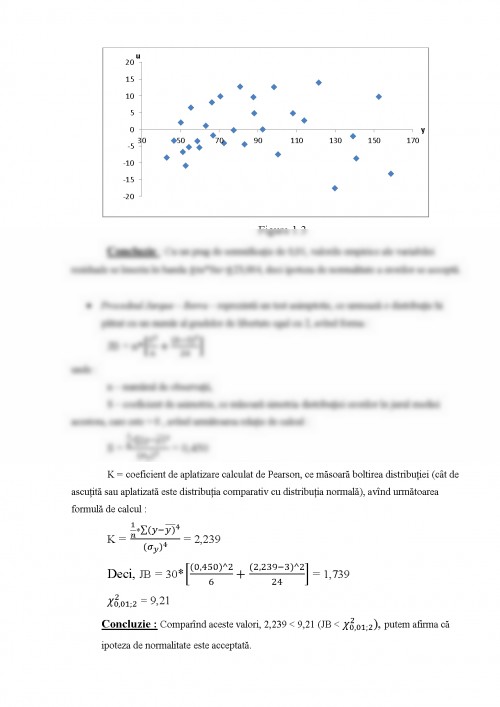

Valorile variabilei reziduale le vom calcula conform formulei : (u_t ) =y_t-(y_t )

Rezultatele sunt prezentate in tabelul din anexa 1.

Figura 1.1.

Concluzie : Din grafic observam ca distributia punctelor empirice au o evolutie oscilanta, iar intre cele doua variabile exista o independenta. Ipoteza de homoscedasticitate se accepta.

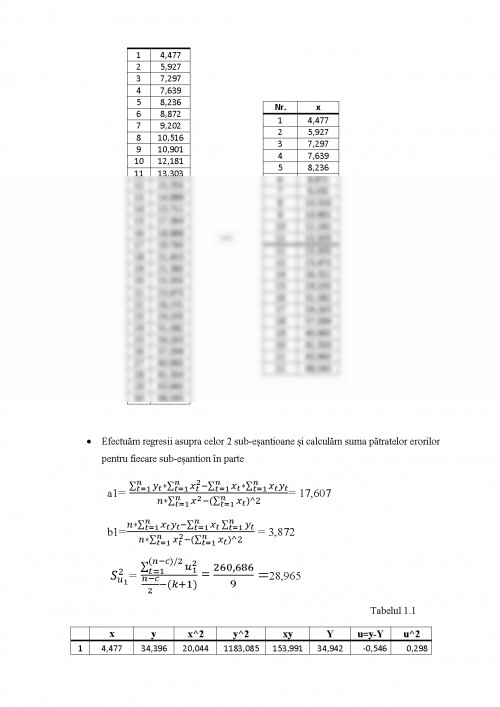

Ipoteza 2.2 Procedeul dispersiilor variabilei reziduale - se aplica cind dispunem de serii lungi de date. Impartim seria in 2 sub-esantioane si calculam dispersia acestora.

S_(u_1)^2= (?_(t=1)^(n/2)?u_1^2 )/(((n-k-1))/2) = 36,721

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.