Def: Finantarea unei afaceri reprezinta totalitatea modalitatilor prin care agentul economic reuseste sa dispuna in timp util de resursele financiare necesare realizarii proiectelor propuse in conditii de eficienta maxima.

Asadar, activitatea oricarei firme se desfasoara pe baza surselor proprii si a surselor straine

Sursele proprii de finantare sunt nerambursabile si se utilizeaza conform legislatiei in vigoare ,asigurand finantarea permanenta a intreprinderii prin fonduri proprii.

Sursele straine au caracter rambursabil si sunt purtatoare de dobanzi, asigurand finantarea temporara a intreprinderii prin angajamente la termen.

2.Structura financiara a unei intreprinderi

Prin structura financiara a unei intreprinderi se intelege raportul existent intre finantarile pe termen scurt si cele pe termen lung.

Capitalul permanent se compune din fonduri proprii ale intreprinderii si din imprumuturi pe termen lung si mijlociu si acopera activele imobilizate si o parte a stocurilor de exploatare sub denumirea de fond de rulment.

Resursele de trezorerie sunt formate din credite bancare pe termen scurt precum si din credite comerciale (datorii fata de furnizori).

Fondul de rulment se poate calcula prin doua modalitati:

FOND DE RULMENT= Surse permanente - alocari permanente

FOND DE RULMENT= (Capitaluri proprii + Datorii financiare)-

Imobilizari nete (fara amortizari)

Alocarile permanente sunt acoperite din surse permanente(capitaluri proprii si datorii financiare).

Regulile fundamentale ale echilibrului financiar al unei intreprinderi:

- Nevoile permanente pentru constituirea activelor fixe trebuie finantate din surse permanente mobilizate pe termen lung sau nelimitat.

- Nevoile temporare trebuie acoperite din surse temporare ,iar fondul de rulment trebuie sa fie mai mare decat nevoia de fond de rulment pentru a degaja o trezorerie neta pozitiva.

In cadrul surselor proprii ,gestiunea financiara a afacerii are de ales intre autofinantare (capital intern) si aporturi noi la capital(surse proprii externe).

3.Surse proprii de finantare

3.1.Autofinantarea activitatii economice

Autofinantarea presupune un cost mai mic decat cel mediu ,de aceea este considerata cea mai buna solutie pentru acoperirea nevoilor permanente de capitaluri.Prin autofinantare,firma isi asigura dezvoltarea prin forte proprii, folosind o parte din profitul net.

Capacitatea de autofinantare (CAF) reprezinta sursa financiara generata de activitatea economica desfasurata dupa scaderea tuturor cheltuielilor platibile la o anumita scadenta.

Capacitatea de autofinantare(CAF) se poate determina prin 2 metode:

1. CAF prin metoda deductiva:

Venituri incasabile - Cheltuieli platibile

2. CAF prin metoda aditiva :

Cheltuieli calculate + Rezultatul net - Venituri calculate

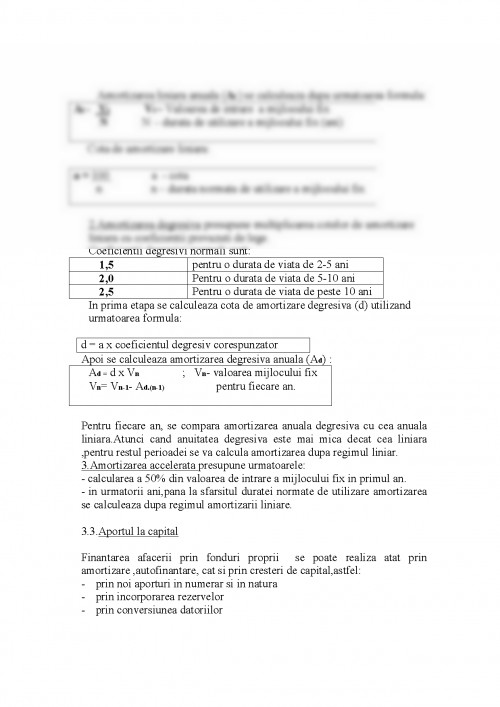

3.2.Amortizarea

Amortizarea reprezinta recuperarea treptata a valorii investite.

- Finanatarea afacerii -Manual pentru cls.a XII-a

- Caiet de notite

- Surse proprii

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.