1. Situatiile financiare

Notiunea de situatii financiare. Raportarile contabile sunt printre primele insemnari scrise care mai dainuie inca. Cele mai vechi exemple (regasite in tratatul lui Luca Paciolo) sunt ,,listele de proprietati" cunoscute si sub denumirea de active. Raportarile privind activele reflecta bogatia detinatorului, reprezentat de o persoana, care, in raport de perioada traversata, s-a numit faraon, rege sau mosier feudal.

Situatiile financiare ale unei intreprinderi reprezinta cel mai important mijloc,prin care informatia contabila este pusa la dispozitia factorilor decizionali.De aceea,intreprinderile isi publica situatiile financiare,intr-un mod cat mai explicit,pentru a putea fi intelese de catre cititorul interesat.La nivel global,pozitia si performanta financiara a intreprinderilor este reglementat prin modul cum ar trebui intocmite situatiile financiare cu ajutorul Standardelor Internationale de Contabilitate.

Situatiile financiare au ca scop general sa ofere o imagine fidela a rezultatelor si pozitiei financiare a unei societati la sfarsitul exercitiului financiar,oferind informatii utile unei largi categorii de utilizatori,asigurand compatibilitatea,atat cu situatiile financiare ale intreprinderii pentru perioadele precedente,cat si cu situatiile financiare ale altor intreprinderi.

In Romania

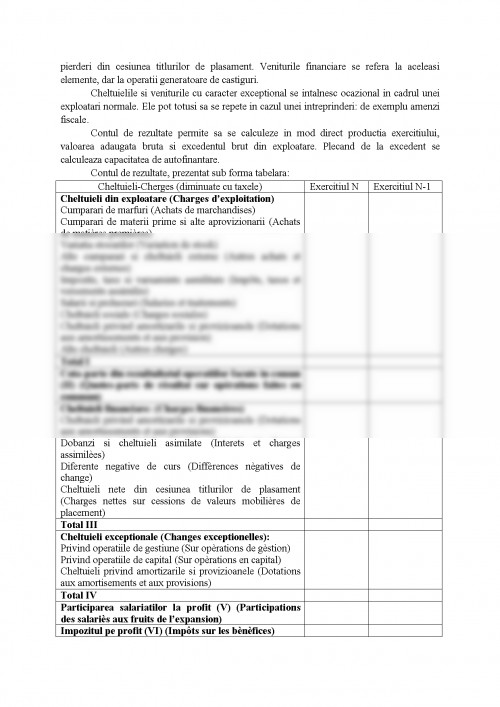

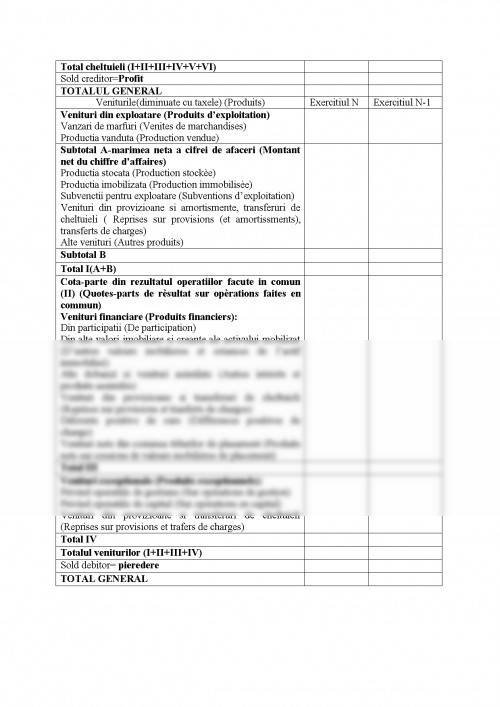

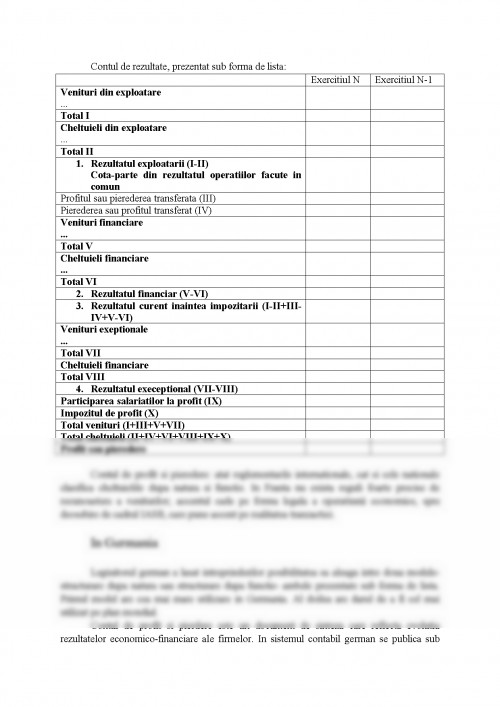

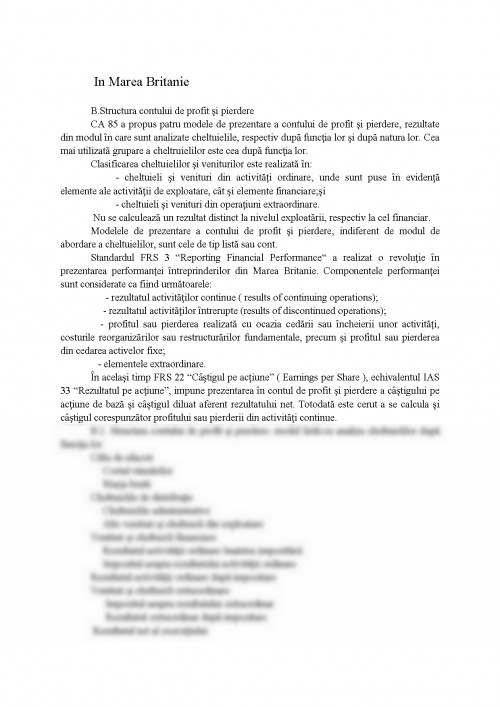

Contul de profit si pierdere este documentul de sinteza care masoara performantele financiare ale unei entitaticu prezentarea veniturilor, a cheltuielilor si rezultatelor obtinute in cursul unei perioade date.

Elementele de baza ale Contului de Profit si Pierdere sunt:

- Veniturile

- Cheltuielile

- Profiturile

- Pierderile

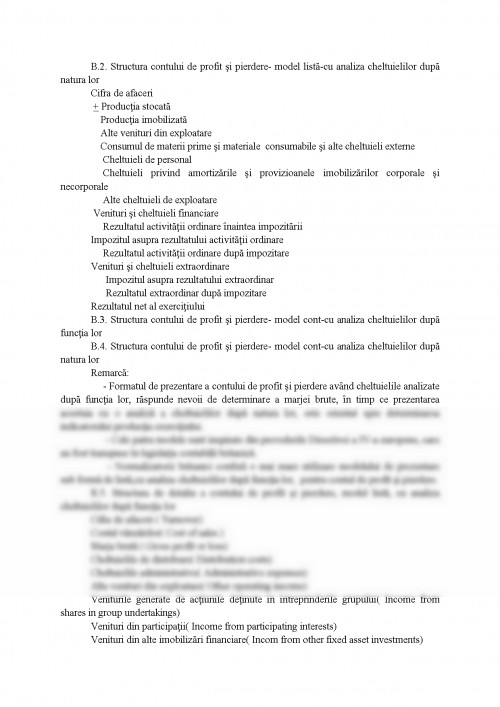

Modelul Contului de profit si pierdere este sub forma de lista, pe verticala, unde sunt prezentate mai intai veniturile si apoi cheltuielile dupa natura economica sau continut economic. In conformitate cu acest criteriu, veniturile si cheltuielile sunt grupate, in trepte, pe activitati: exploatare, financiara, curenta, extraordinara si totala.

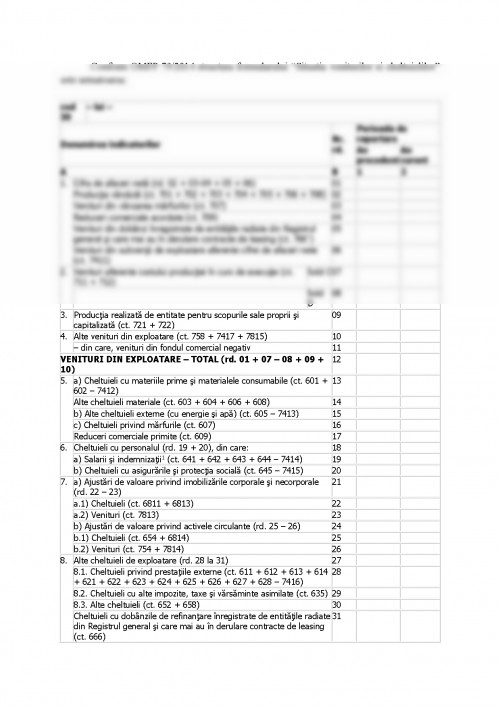

Conform OMFP 79/2014 structura formularului "Situatia veniturilor si cheltuielilor" este urmatoarea:

cod 30 - lei -

Denumirea indicatorilor Nr. rd. Perioada de raportare

An precedent An curent

A B 1 2

1. Cifra de afaceri neta (rd. 02 + 03-04 + 05 + 06) 01

Productia vanduta (ct. 701 + 702 + 703 + 704 + 705 + 706 + 708) 02

Venituri din vanzarea marfurilor (ct. 707) 03

Reduceri comerciale acordate (ct. 709) 04

Venituri din dobanzi inregistrate de entitatile radiate din Registrul general si care mai au in derulare contracte de leasing (ct. 766*) 05

Venituri din subventii de exploatare aferente cifrei de afaceri nete (ct. 7411) 06

2. Venituri aferente costului productiei in curs de executie (ct. 711 + 712) Sold C 07

Sold D 08

3. Productia realizata de entitate pentru scopurile sale proprii si capitalizata (ct. 721 + 722) 09

4. Alte venituri din exploatare (ct. 758 + 7417 + 7815) 10

- din care, venituri din fondul comercial negativ 11

VENITURI DIN EXPLOATARE - TOTAL (rd. 01 + 07 - 08 + 09 + 10) 12

5. a) Cheltuieli cu materiile prime si materialele consumabile (ct. 601 + 602 - 7412) 13

Alte cheltuieli materiale (ct. 603 + 604 + 606 + 608) 14

b) Alte cheltuieli externe (cu energie si apa) (ct. 605 - 7413) 15

c) Cheltuieli privind marfurile (ct. 607) 16

Reduceri comerciale primite (ct. 609) 17

6. Cheltuieli cu personalul (rd. 19 + 20), din care: 18

a) Salarii si indemnizatii1 (ct. 641 + 642 + 643 + 644 - 7414) 19

b) Cheltuieli cu asigurarile si protectia sociala (ct. 645 - 7415) 20

7. a) Ajustari de valoare privind imobilizarile corporale si necorporale (rd. 22 - 23) 21

a.1) Cheltuieli (ct. 6811 + 6813) 22

a.2) Venituri (ct. 7813) 23

b) Ajustari de valoare privind activele circulante (rd. 25 - 26) 24

b.1) Cheltuieli (ct. 654 + 6814) 25

b.2) Venituri (ct. 754 + 7814) 26

8. Alte cheltuieli de exploatare (rd. 28 la 31) 27

8.1. Cheltuieli privind prestatiile externe (ct. 611 + 612 + 613 + 614 + 621 + 622 + 623 + 624 + 625 + 626 + 627 + 628 - 7416) 28

8.2. Cheltuieli cu alte impozite, taxe si varsaminte asimilate (ct. 635) 29

8.3. Alte cheltuieli (ct. 652 + 658) 30

Cheltuieli cu dobanzile de refinantare inregistrate de entitatile radiate din Registrul general si care mai au in derulare contracte de leasing (ct. 666) 31

Ajustari privind provizioanele (rd. 33 - 34) 32

- Cheltuieli (ct. 6812) 33

- Venituri (ct. 7812) 34

CHELTUIELI DE EXPLOATARE - TOTAL (rd. 13 la 16 - 17 + 18 + 21 + 24 + 27 + 32) 35

PROFITUL SAU PIERDEREA DIN EXPLOATARE: 36

- Profit (rd. 12 - 35)

- Pierdere (rd. 35 - 12) 37

9. Venituri din interese de participare (ct. 7611 + 7613) 38

- din care veniturile obtinute de la entitatile afiliate 39

10. Venituri din alte investitii si imprumuturi care fac parte din activele imobilizate (ct. 763) 40

- din care veniturile obtinute de la entitatile afiliate 41

11. Venituri din dobanzi (ct. 766*) 42

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.