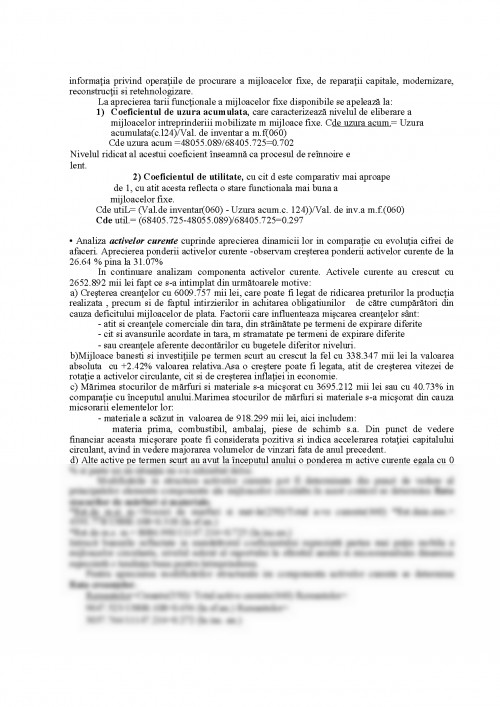

Piata, ca mecanism de reglare a functionarii economiei, are un impact complex si permanent asupra deciziilor libere si autonome ale agentilor economici privind optiunile in alocarea resurselor, dimensiunea alocarii, respectiv vestirii, eficienta utilizarilor in vederea asigurarii marjei concurentiale, a viabilitatii.In acest context, analiza economico-financiara s-a definit ca necesitate si utilitate, ca instrument de supreaveghere a activitatii si performantelor ei, iclusiv cu luarea in considerare a variabilelor probabile ale pietei.

Analiza apare ca instrument indispensabil m procesul cunoasterii in orice domeniul ai activitatii umane, intrucit permite stabilirea fenomenelor a relatiilor de cauzilitate, a factorilor care le genereaza, a legilor formarii si desfasurarii lor, ceea ce constituie suportul formarii deciziilor privind activitatea m viitor.Integrarea m sistema mondiala accentuiaza necesitatea de corespundere la standardele intemationale.Utilizarea planului nou de conturi permite folosirea metodelor modeme de analiza financiara.

Continutul de baza a analizei financiare consta in aprecierea rezultatelor si tarii financiare a intreprinderii in baza datelor de seama financiare.

Conducerea oricarei intreprinderi, indiferent de formele de proprietate ce-i stau la baza, implica drept componenta esentiala analiza economica cu ajutorul careia se supravegheaza si evaluiaza functionarea ei ca sistem-miscarea pe coordonatele eficientei economice, asigurarea performantelor concurentiale.

Analiza economico-financiara, prin ea insasi, realizeaza m procesul conducerii o seama de functii:

- functia informationala a centrelor de decizie economica privind situatia economico-financiara, pozitionarii ale unei tarii comparativ cu standardele normative, bugete, niveluri ale concurentei pe diferite piete etc.

- functia de evaluare a valorificarii potentialului tehnico-economic al sistemului intreprinderii;

- functia de fundamentare a deciziei pe criterii de eficienta atit pe stadiul preevalua potentialului (capacitati de oferta), cit si corelat cu cererea bunurilor si serviciilor (evaluare si decizie in conditiile functionarii reale);

- functia de realizare a cerintelor gestiunii eficiente a patrimoniului;

- functia de realizare a conexiunii cu mediul exterior economico-fmanciar, care presupune analiza relatiilor cu bancile de la care se fac imprumuturi cu furnizori, creditori, cu sistemele de impozitare a veniturilor etc.;

Analiza financiara este o parte a analizei activitatii economice intrege si este compusa din doua compartimente strins legate intre ele:

analiza financiara si analiza gestiunii procesului de productie.Analiza financiara e o activitate de diagnosticare a tarii de performanta a intreprinderii pentru a desprinde tendintele privind fluxurile de numerar viitoare a intreprinderii.De asemenea, analiza financiara poate fi definita ca procesul de folosire a instrumentelor analitice si tehnicilor standard pentru analiza documentatiei financiare ale intreprinderii (bilantul contabil, contul de profit si pierdere, s.a.) m vederea fundamentarii corecte a masurilor ce se intreprind de conducerea intreprinderii.

In calitatea de subiectii ai analizei financiare evaluiaza persoanele care sint interesate in activitatea intreprinderii.Prima grupa include proprietarii mijloacelor intreprinderii, creditorii, furnizorii, clientii, organele fiscale, personalul intreprinderii gestionarii. Interesele utilizatorilor externi se reduc la efectuarea masurilor analitice de determinarea si apreciere, m baza informatiilor din darile de seama, referitoare la:

- starea patrimoniala la data intocmirii darilor de seama;

- starea financiara si a lichiditatii de asemanea la data intocmirii;

- intensitatea utilizarii capitalului si rentabilitatii procesului de productie

in perioada de gestiune;

- modificarea tarii financiare m decursul anului de gestiune si dinamica

ei pe parcursul ultimelor ani;

- repaptizarea profitului si atragere m circuit a altor surse de capital, etc.;

A doua grupa de utilizatori ai darilor de seama contabile sunt acei subiecti ai analizei, care, desi nu sint interesati nemijlocit activitate intreprinderii, dar trebuie, m conformitate cu contractele incheiate, sa apere interesele primei grupe de utilizatori. Aceasta este compusa din: firmele de audit, consultanti, bursele, juristi, presa, sindicatele.

La intocmirea rapoartelor financiare in baza conventiilor care difera de cele prevazute de standardul, atare conventii, impreuna cu cauzele aplicarii si evaluarea consecintelor acestora m expresie valorica, trebuie sa fie dezvaluite detaliat in nota explicita.De exemplu, m cazul functionarii normale a intreprinderii rapoartele financiare se intocmesc m baza convenitei "continuitatea activitatii", iar cind conducerea are intentia sau este nevoita sa lichideze intreprinderea, sau sa diminueze substantial activitatea acestia, conventia sus-numita nu poate servi drept baza pentru pregatirea rapoartelor financiare.

Drept obiect al intreprinderii care functioneaza normal pe piata republicii, indiferent de situatia grea m economie, a fost ales intreprinderea a ramuri prelucratoare - S.A. "INCOMLAC" din mun. Balti, care se specializeaza in prelucrarea laptelui.Combinatul de lapte din Balti a fost fondat in anul 1973 si in 29.08.94, impreuna cu procesul de privatizare, a fost reorganizat in societate pe actiuni "INCOMLAC" (Industrializarea si Comercializarea Lactatelor). Unitatea data este bazata pe proprietate privata colectiva, adica este proprietatea actionarilor acestei societati pe actiuni,cu capital statutar in valoare de 22.876.550 lei.Forma de organizare juridica este socitatea pe actiuni de tip deschis.

Trebuie de mentionat ca intreprinderea data este una din cele mai mari in tara.In anul 1998 pe piata Republicii Moldova produsele S.A"INCOMLAC" au constituit 46% din volumul total de produse lactate autohtone. Aici se produce un asortiment bogat de produse lactate:

- produse proaspete (lapte, chefir, smantina, briza, etc.);

- unt;

- inghetata (18 feluri);

- lapte praf;

- branzeturi.

care sint realizate atit in interiorul tarii (72% pe piata mun.Chisinau), cit si dupa hotarele ei (Romania, Rusia, Turcia, Polonia).

S.A."INCOMLAC" este unul dintre cei patru mari producatori de lactate si concurenta este condusa de:

- aproximativ 20 producatori mai mici de lactate

- gospodarii mici taranesti

- produse importate (iogurturi)

- preturi competitive pe piata intemationala a laptelui praf. Concurentii de baza sant:

- la produsele proaspete S.A"ALBA" si S.A."LAPTE";

- la unt S.A"INLAC" si S.A"LAPTE";

- la inghetata S.R.L"DRANCOR", S.A;TRIGO";

- la lapte praf S.A."LAPTE" si S.A"INLAC"

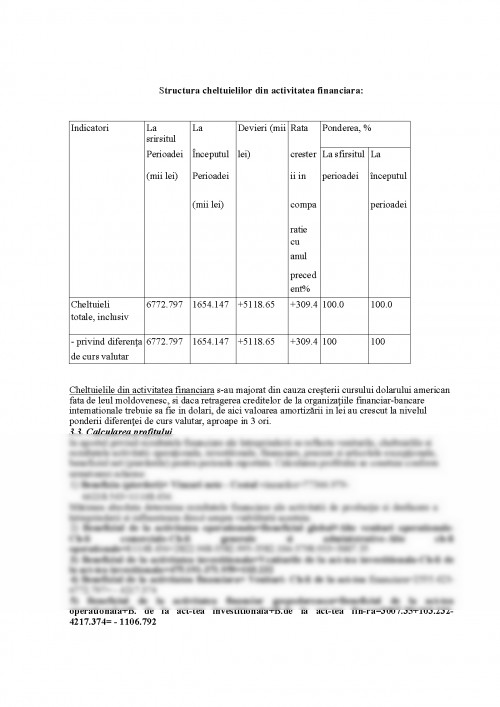

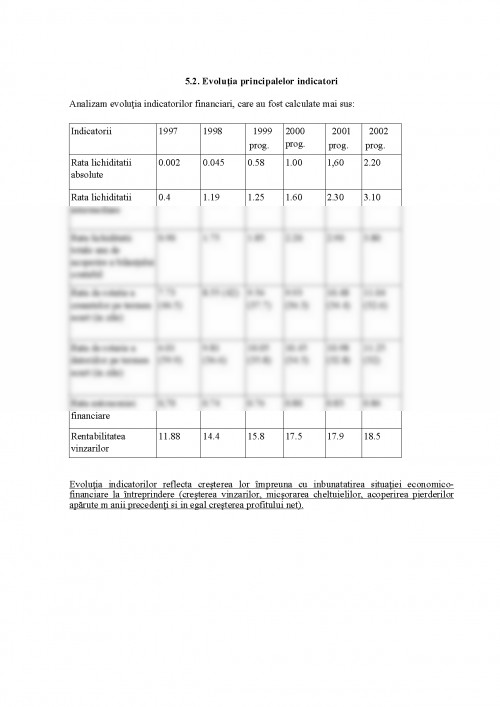

Aflinduse in conditiile crizei economice si financiare, determinate din situatia m tara, S.A"INCOMLA" gaseste cai de supravetuire si iesire din criza, despre ce vorbesc indicii economico-financiari, care vor fi analizati in lucrarea data.

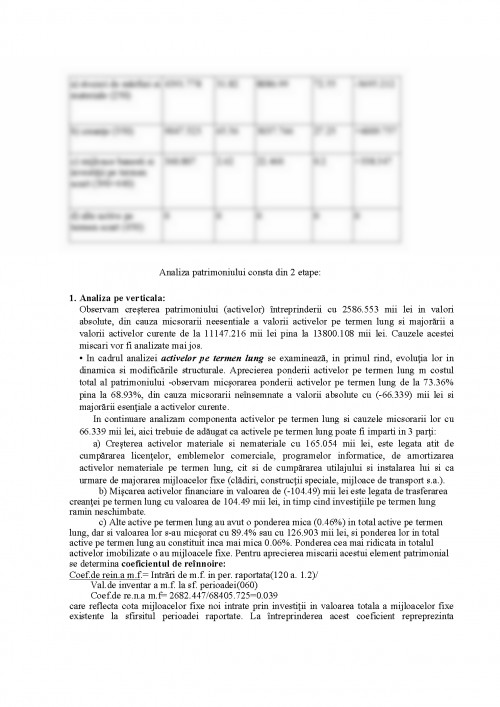

2. Analiza bilantului contabil.

Bilantul se mai poate defini ca fiind documentul

1. Bilantul contabil,forme 1,2,3,4,5,6 pe anii 1997-1998

2. Declaratia cu privire la impozitul pe venit

3. Planul de afaceri al S.A."Incomlac"pe anii 97-98

4. Revista "Contabilitate si audit "nr.3*99-4*99

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.