Practica indelungata a societatii omenesti, cel putin pana in prezent, a demonstrat ca proprietatea privata este acea forma care asigura conditiile cele mai propice de manifestare a libertatii economice, determinand decisiv cresterea calitativa a vietii materiale si spirituale ale individului. Libertatea economica ofera posibilitatea proprietarului de a adopta decizii personale in orice problema referitoare la actiunile sale de natura economica .Exercitarea deplina a atributelor dreptului de proprietate reprezinta fundamentul libertatii economice. Acolo unde proprietatea este depersonalizata prin socializarea ei ori prin masuri economice de natura dictatoriala ,libertatea de initiativa este ingradita si chiar lichidata , avand ca efecte instrainarea indivizilor de procesele economicei general,de productie in special, cu efecte negative in ceea ce priveste rentabilitatea .

Proprietatea ,avand in vedere subiectul sau ,poate apartine fie indivizilor,fie huno grupuri constituite pe baza unor interese comune,de tipul asociatilor,cooperativelor,societarilor comerciale. Ea poate apartine si statului,in calitate de producator si consumator si nu ca factor politic,de putere.

Promovarea unor conceptii moderne cu privire la formele de proprietate mentionate va determina transformarea acestora intr-o sursa reala de motivatii pentru subiectii dreptului de proprietate de avea un comportament economic adecvat ,benefic si rentabil,atat pentru ei ,cat si pentru societate.

NECESITATEA OCROTIRII ACESTEI VALORI SOCIALE PRIN MIJLOACE DE DREPT

Ocrotirea patrimoniului se realizeaza printr-o paleta variata de mijloace juridice si masuri organizatorice,si de ce nu educative,care sa ordoneze si sa influenteze activitatea tuturor cetatenilor fata de aceasta valoare sociala.

Plecand de la prevederile Constitutiei Romaniei constatam ca statul, prin dispozitiile art.44(2),garanteaza si ocroteste in mod egal proprietatea privata .Garantarea proprietatii se refera la ansamblul de masuri luate de natura juridica ,administrativa,organizatorica ce au ca finalitate protejarea proprietatii private .

Garantarea propietatii private denota importanta acordata acesteia in cadrul societatii noastre ,acest lucru fiind demonstrat si de modificarile Constituitei din 1991 in care se preciza ca statul ocroteste proprietatea privata, existand o diferenta majora intre cei doi termeni.

In cadrul acestei expuneri trebuie sa avem in vedere si dispozitiile din materia dreptului civil,in care premisa drepturilor subiective consta in recunoasterea lor prin norme juridice de ocrotire si garantare ale acestora, fara asemenea garantare . drepturile civile ar fi iluzorii,lipsite de sens si de aceea orice atingere adusa acestor drepturi ofera titularului posibilitatea unei actiunii in justitie .

Examinarea atenta a prevederilor Codului civil, Codului de procedura civila si a practicii judiciare in materie ofera posibilitatea sa se constate ca exista numeroase mijloace judiciare specifice destinate apararii dreptului de proprietate.

.............................................................................................

in toate legislatiile nationale de pana in pr

Scurta prezentare a societatii

Infiintata in anul 2007,societatea Sc Asistent Trans Srl Fieni are ca obiect principal de activitate "Alte transporturi terestre de calatori", cod CAEN 4939 facand parte din categoria IMM-urilor mici si mijlocii si fiind o intreprindere cu capital integral privat romanesc.

Fiind atrasa de seriozitatea si profesionalismul cu care se lucreaza si datorita faptului ca lucrez la compartimentul contabilitate de aici, am ales aceasta societate drept exemplu pentru proiectul meu.

Am facut aceasta alegere deoarece cred ca un exemplu real primeaza in fata unui exemplu fictiv, si consider ca societatea are organizata o contabilitate destul de elaborata si care este legata de o mare parte a planului de conturi.

Astfel, societatea are salariati, pentru care primeste o subventie, lucreaza cu furnizori debitori, chirii, are cont deshis la trezorerie, ofera angajatilor tichete de masa si prime ocazionate de diverse evenimente, realizeza mai multe tipuri de venituri.

Inregistrari contabile

Societatea are 4 salariati, fondul de salarii brut lunar realizat pentru plata acestora fiind de :7872 lei.

1). Se platesc salariile pentru cei 4 salariati, plata acestora realizandu-se pe card, prin banca, si se ridica din cont suma de 9000 pentru alte cheltuieli.

D C Suma

- Viramente interne : 581 5121 9000 lei.

- Plata salariilor datorate : 421 5121 5577 lei.

2). Inregistrarea cheltuieliilor cu salariile in luna 641 8472 lei

421 7872 lei 428 600 lei

3). Inregistrarea retinerilor salariatilor in luna 421

Impozit pe salarii 444 947 lei

Contrib fond somaj 4372 39 lei

Contributie CAS 4312 749 lei

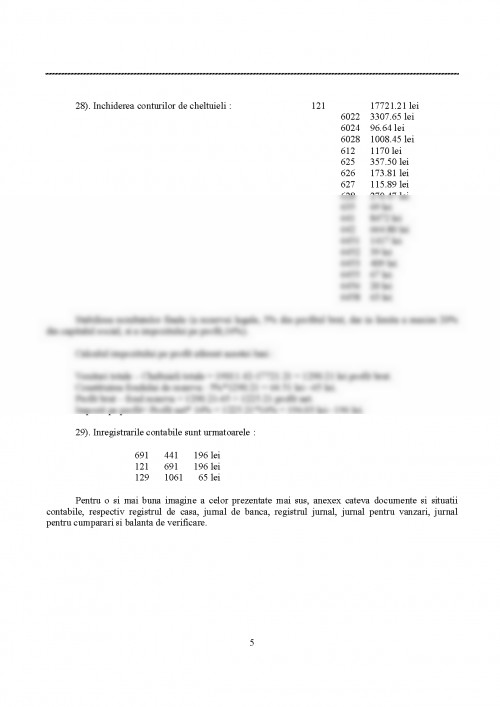

Contributie CASS 4314 433 lei

4). Inregistrarea cheltuielilor angajatorului fata de buget:

Fond accidente si boli profesionale 6458 4318 63 lei

Fond somaj 6452 4371 39 lei

Fond garantare creante salariale 6456 4316 20 lei

CASS angajator 6453 4313 409 lei

Contrib conc si indemnizatii 6455 4315 67 lei

CAS angajator 6451 4311 1417 lei

Comision ITM 635 4471 59 lei

5). Se platesc prin banca contributiile salariale datorate de angajati si de angajator catre buget pentru luna anterioara, astfel :

- impozitul pe salarii : 444 5121 913 lei

- contributia angajatilor la asigurarile sociale : 4312 5121 730 lei

- contributia unitatii la asigurarile sociale : 4311 5121 1498 lei

- contributia angajatilor la asig soc de sanatate : 4314 5121 422 lei

- contributia unitatii la asig soc de sanatate : 4313 5121 422 lei

- fond garantare 0.25% : 4316 5121 19 lei

- contributia angajatilor la fondul de somaj : 4372 5121 38 lei

- contributie 0.85% : 4315 5121 65 lei

- fond accident 0.799% : 4318 5121 61 lei

6). Ca urmare a operatiunilor din aceasta luna, banca ne percepe un comision de 115.89 lei :

- Cheltuieli cu servicii bancare : 627 5121 115.89 lei

Societatea are de plata catre stat tva-ul aferent unui trimestru, respectiv 5120 lei.

7). Inregistrarea veniturilor financiare : 5121 766 1.42 lei

8). Aducerea banilor ridicati din contul bancii in casa : 5311 581 9000 lei.

9). Se consuma combustibil in valoare de 3307.65 lei, piese de schimb in valoare de 96.64 lei si material consumabile in valoare de 1008.45 lei.

- Inregistrarea cheltuielii cu combustibilul: 5311 3936.10 lei

4426 628.45 lei

6022 3307.65 lei.

- Inregistrarea cheltuielii cu piesele de schimb: 5311 115 lei

4426 18.36 lei

6024 96.64 lei

- Inregistrarea chelt. cu materiale consumabile : 5311 1200.06 lei

6028 1008.45lei

4426 191.61 lei

10). Inregistrarea chelt. cu serv la terti : 5311 310 lei

4426 49.50 lei

628 260.50 lei

11). Inregistrarea chelt cu deplasari, detasari : 625 5311 357.50 lei

12). Plata unui furnizor de telefonie mobila prin casa : 401 5311 206.83 lei

13). Inregistrarea chelt cu telefonia : 401 206.83 lei

626 173.81 lei

4426 33.02 lei

14). Inregistrarea cheltuielilor cu alte impozite si taxe : 635 5311 10 lei

15). Angajatorul ofera salariatilor de sarbatori o prima in valoare totala de 600 lei. Aceasta prima este platita prin casa.

- Inregistrarea creantelor in leg cu personalul : 428 5311 600 lei.

Societatea detine cu chirie 2 autoturisme, furnizorul facturandu-ne lunar contravaloarea acesteia, iar noi o platim prin OP prin banca.

16).Inregistrarea unei facturi de chirie : 401 1392.30 lei

612 1170 lei

4426 222.30 lei

17). Plata prin banca a facturii de chirie din luna trecuta : 401 5121 1972.66 lei

18).Pentru recompensarea angajatilor, societatea ofera acestora tichete de masa, tichete pe care le comanda de la un furnizor constant.

- Inregistrarea primirii tichetelor de masa : 401 676.66 lei

5328 664.80 lei

628 9.97 lei

4426 1.89 lei

19). Inregistrarea consumului tichetelor de masa : 642 5328 664.80 lei

20). Se plateste furnizorul de tichete de masa prin banca.

- Plata furnizorului : 409 5121 676.66 lei

21). Inchiderea conturilor de furnizori : 401 409 676.66 lei

ezent ,alaturi de alte mijloace juridice, normele de drept penal au incriminat si sanctionat faptele indreptate impotriva patrimoniului ,indiferent de forma acestuia .evolutia lor istorica atesta contributia acestor norme la ocrotirea acestor relatii sociale de ordin patrimonial si au cunoscut o extindere permanenta determinata de complexitatea economiilor mondiale. Cu atat mai mult cu cat ,intr-un stat de drept

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.