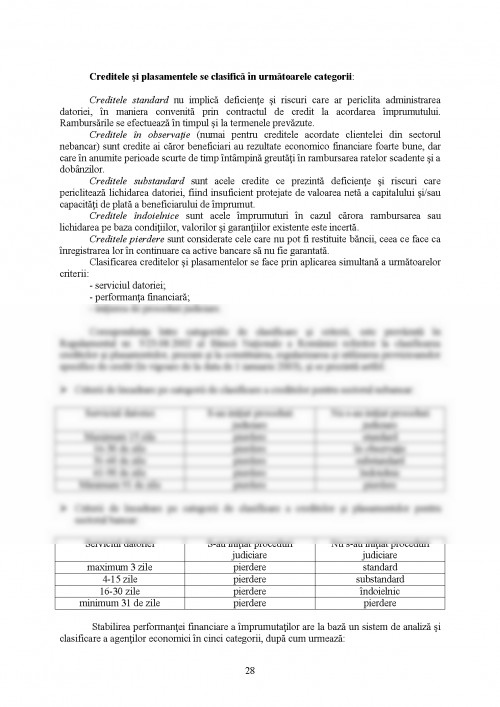

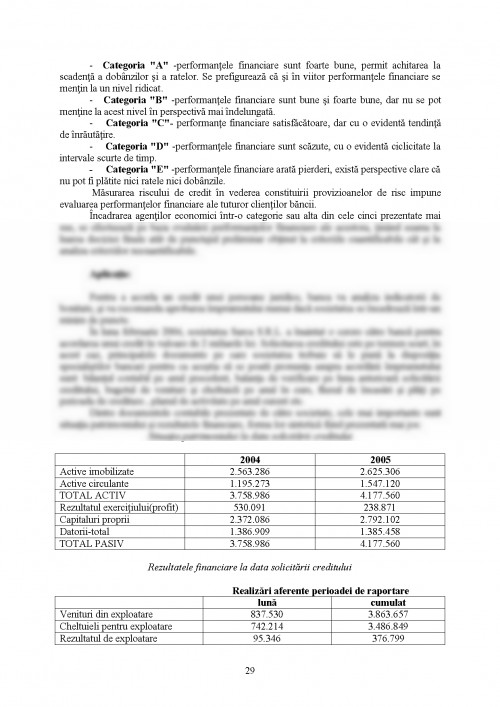

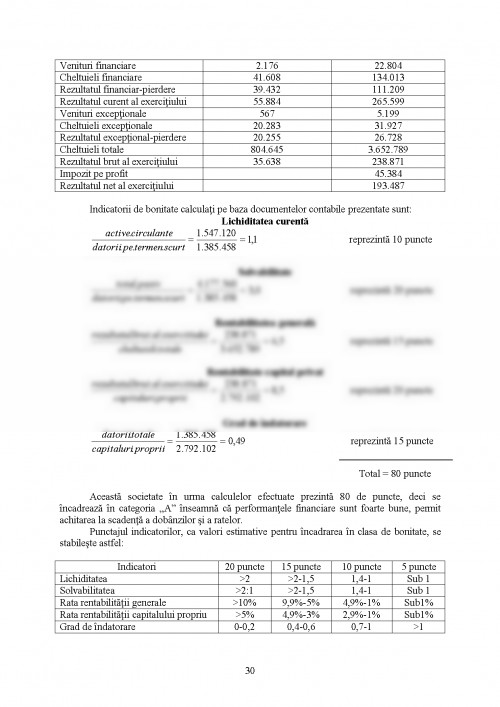

În economia de piaţă, sectorul bancar are un rol major, el acţionând ca „vârf de lance” în promovarea reformei şi în mecanismul autoreglării economice. În manifestarea lui permanentă, sectorul bancar este o componentă de bază a sistemului economico-financiar.

Locul şi rolul băncilor în economie, structura lor sunt determinate şi de creaţia monetară, factor specific al funcţionalităţii băncilor în economie.

Băncile s-au afirmat ca instituţii creatoare de monedă, ca intermediari monetari, având rolul de a pune în circulaţie creanţe asupra lor, sporind volumul masei monetare, respectiv al mijloacelor de plată necesare economiei. În această calitate, băncile transformă activele nemonetare în monedă, emisiunea de bancnote reprezentând forma principală a creaţiei monetare. Iniţial, emisiunea de bancnote era realizată de toate băncile, aceasta devenind cu timpul atributul unui singur tip de bancă, şi anume banca centrală (de emisiune).

Rolul băncilor este important şi în ceea ce priveşte calitatea de intermediari nemonetari. În această calitate, băncile mobilizează economiile monetare disponibile şi distribuie credite pe termen mediu şi lung beneficiarilor (pentru investiţii, ipotecă, comerţ exterior, consum etc.).Deşi aceşti intermediari funcţionează în mai multe cazuri sub denumirea de bănci, ei nu creează monedă (precum banca centrală), ci utilizează capitalurile pe care le mobilizează sau care le sunt puse la dispoziţie.

În evoluţia băncilor s-a afirmat mult timp un singur tip de bancă, cea comercială (de depozit). Treptat, s-au creat condiţii şi s-a simţit nevoia de specializare a unor bănci pe anumite funcţii sau activităţi şi, pe această bază, de structurare a comunităţii bancare; un sistem închegat este prezent astăzi în toate ţările şi, îndeosebi, în cele dezvoltate.

Băncile comerciale constituie o verigă de bază a oricărui sistem bancar şi efectuează toate tipurile de operaţiuni bancare.

Băncile comerciale îşi exercită rolul de intermediar, în primul rând între agenţii din sistemul nebancar. În al doilea rând, băncile comerciale au un rol important şi în ceea ce priveşte reciclarea şi valorificarea capitalului, în mobilizarea de resurse şi acordarea de credite între agenţii bancari, deci intermediază între verigile sistemului bancar. În acest proces de intermediere, băncile comerciale îndeplinesc următoarele funcţiuni mai importante:

- de mobilizare activelor monetare disponibile în economie;

- de utilizare a cestora prin distribuire de credite;

- de decontare a plăţilor între titularii de cont.

Băncile de depozit (comerciale) se caracterizează prin aceea că efectuează toate tipurile de operaţiuni, având o activitate diversificată. Totuşi, operaţiunile de bază sunt reprezentate de constituirea de depozite şi utilizarea lor în scopul acordării de credite agenţilor economici.

Băncile specializate includ o sferă mare de instituţii de credit, cu o gamă largă de diferenţieri şi, implicit, cu statute diferite de la o ţară la alta. Între băncile specializate, un loc deosebit îl ocupă instituţiile de creditare, cărora le-a fost încredinţată o misiune de interes public:

- creditarea pentru termen mediu şi lung a unor ramuri;

- sprijinirea activităţilor de credit imobiliar;

- creditarea colectivităţilor locale etc.

Cap.1 Activitatea de creditare şi trăsăturile caracteristice ale raportului de credit

În raporturile de credit cu banca se pot angaja şi persoane care, în acest cadru, nu au calitatea de agenţi economici. Raporturile de credit ale întreprinderilor sunt, de regulă, băncile. Pe de o parte, întreprinderile, având conturi deschise la bănci, formează depozitele care pot fi folosite de către acestea ca resurse. Pe de altă parte, băncile acordă credite întreprinderilor pentru nevoile lor de producţie curente sau cu recuperarea ulterioară pentru investiţii.

Esenţial în aceste variate raporturi de credit este faptul că unul dintre parteneri este banca, iar relaţiile între bancă şi partener se desfăşoară pe terenul valorificării capitalurilor disponibile şi realizării de profituri, în principal, sub formă de dobânzi.

- Prin apariţia unui număr mare de bănci comerciale cu rol de bănci de afaceri, instituţii de credit specializate şi profilate pe operaţiuni specifice, s-a oferit agenţilor economici posibilitatea de a apela la bancă pentru a-şi satisface cel mai bine exigenţele (din punct de vedere al dobânzilor, modului de lucru cu clientul, promptitudinii în rezolvarea tranzacţiilor clientului, asigurării secretului bancar, consultanţei în afaceri acordate clienţilor, programului de lucru)

Băncile vor analiza cu maximum de exigenţă orice acordare de credit, urmărind, în primul rând, interesele proprii (plasarea cât mai profitabilă a banilor deţinuţi în numele acţionarilor). Băncile vor analiza cu seriozitate creditele, verificând exigenţa garanţiilor, scadenţele de rambursat, solvabilitatea clientului lor, gradul de lichidităţi deţinute.

În condiţiile unei economii de piaţă, se amplifică cunoaşterea şi înţelegerea deplină a mecanismelor economice specifice acesteia, a condiţiilor noi de funcţionare a creditului.

- Banca ce acordă creditul trebuie să dea dovadă de prudenţă bancară în ceea ce priveşte acordarea creditului, având ca suport credibilitatea clientului său, ca element moral determinant, fără de care creditul nu va putea exista.

- Banca se va informa corect asupra asociaţilor societăţii, asupra calităţii lor morale şi manageriale, precum şi a principalilor săi clienţi. Un element de bază va fi şi calitatea produselor sau serviciilor realizate de societate, relaţiile acesteia cu partenerii de afaceri, situaţia patrimoniului şi situaţia financiară.

- Nici o bancă din lume nu-şi va plasa banii fără să ţină seama de aceste reguli de bază. Nici o bancă din lume nu-şi va plasa banii fără a estima corect riscul pe care şi-l asumă, toate operaţiunile de creditare şi garanţia unei societăţi bancare vor fi consemnate în documentele contractuale din care să rezulte clar şi precis toţi termenii şi toate condiţiile tranzacţiilor.

Orice operaţiune de creditare presupune luarea în calcul a unui risc ce rezultă din posibilitatea ca agentul economic să devină insolvabil.

Riscul rezultat din insolvabilitatea clientului poate fi ponderat prin luarea în calcul şi constituirea de garanţii în profitul băncii, ea fiind cea care împrumută clientul. Când se estimează oportunitatea unei afaceri, cum este cea rezultată dintr-o operaţiune de creditare, trebuie luată în calcul, în primul rând, posibilitatea recuperării creditului la scadenţă.

- Condiţia fundamentală pentru a se acorda un credit de către bancă este capacitatea potenţialului client de a produce venituri rezultate din derularea creditului.

Această capacitate de a produce venituri se poate evalua prin diverse mijloace de observare, întocmindu-se, în acest scop, un studiu de solvabilitate.

În cadrul acestui studiu, banca va evalua, prin angajamentele pe care le are clientul faţă de terţi, organizarea lui tehnică şi administrativă, raportul între capitalul propriu şi capitalul atras(rezultat din credit), situaţia economică a sectorului de activitate în care este direcţionat creditul, motivele solicitării creditului, destinaţia sa reală şi imediată, modul de gestionare a patrimoniului ce a fost acoperit financiar prin respectivul credit şi perspectivele dezvoltării acestuia, modul de distribuire a profitului clientului.

- Chiar dacă aceste estimări sunt corecte, aceasta nu-l împiedică pe cel care împrumută (în speţă, banca) să-şi ia garanţii reale şi personale în raport cu creditul acordat.

Această situaţie este determinată şi de faptul că se pot produce schimbări rapide şi uneori imprevizibile ale condiţiilor economice, datorate fie agenţilor economici, fie situaţiei de pe piaţă.

Banca va căuta să-şi diminueze cât mai mult posibil riscul rezultat din acordarea creditului, verificând temeinic toate situaţiile şi variantele posibile, acordând credite doar acelor agenţi economici care prezintă garanţii solide, care desfăşoară o activitate intensă şi profitabilă.

Nici o bancă nu va acorda credit unui agent economic nou înfiinţat, care nu poate face dovadă că şi-a rulat eficient şi cu minimum de risc mai întâi banii proprii, ca apoi să poată apela la banii băncii.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.