Bilantul a fost si mai este considerat ca este mult mai important pentru conducatorii intreprinderii sa masoare sanatatea intreprinderii lor decat sa cunoasca valoarea intrinseca a elementelor care compun activul si datorii respectiv capital propriu.

De regula bilantul se face pentru un exercitiu financiar care in Romania are 12 luni si coincide cu anul calendaristic. Totusi, in cazul in care entitatea incepe sau termine activitatea in cursul anului, exercitiul financiar va fi mai scurt. De asemenea exista posibilitatea ca pentru societatile care apartin unor grupuri de societati si au actionarii in strainatate, sa se opteze pentru un exercitiu financiar diferit de anul calendaristic.

1.1. Bilantul contabil - generalitati

Bilantul este documentul contabil de sinteza pe care se prezinta la un moment dat, patrimoniul unui comerciant, persoana fizica sau juridica, patrimoniu definit ca ansamblul drepturilor si obligatiilor acestui comerciant.

Bilantul trebuie sa contina, informatii astfel incat sa fie clar, sincer, corect, completat si sa fie incheiat la timp, numai in aceste conditii bilantul poate fi temeiul orientarii asupra situatiei economice si financiare a organismelor economice.

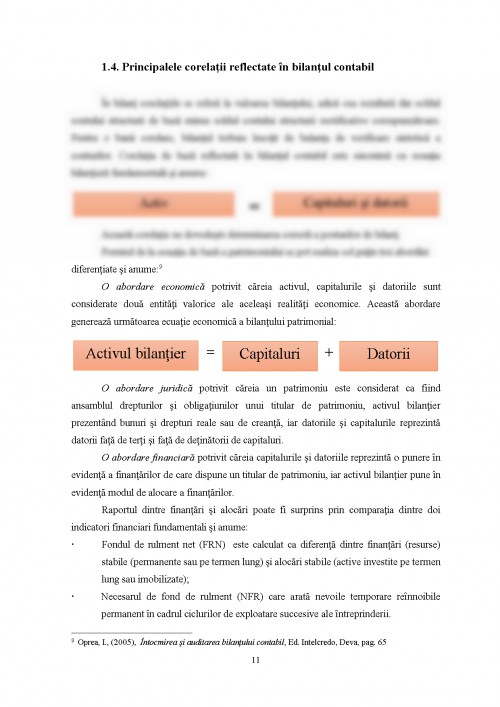

Bilantul din punct de vedere economic, prezinta capitalurile titularului de patrimoniu. Capitalurilor sunt prezentate atat sub aspectul originii lor, respectiv resursele (aporturi de capital, rezerve, datorii, beneficii, etc.), cat si al modului de utilizare (bunuri economice, creante, pierderi, etc.). Un bilant, vazut din punct de vedere economic, permite sa se raspunda la sfarsitul exercitiului, la intrebari de natura urmatoare: De unde vin fondurile necesare finantarii necesitatilor intreprinderii, altfel spus, de cine este ea finantata? Care sunt necesitatile?

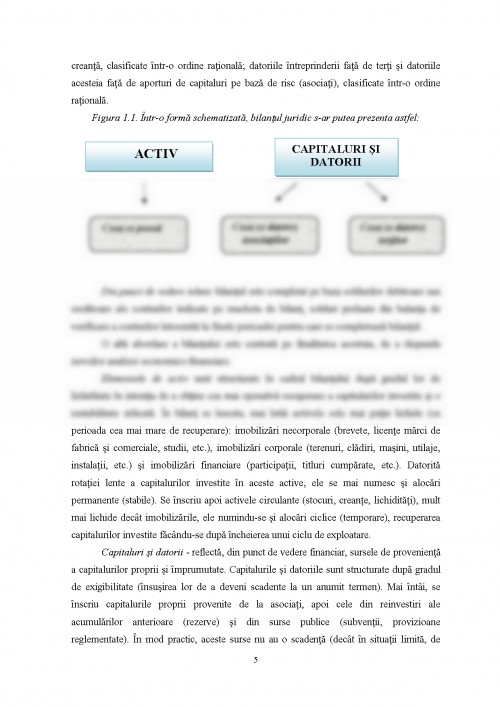

Din punct de vedere juridic, un bilant reflecta drepturile de proprietate si de creanta, clasificate intr-o ordine rationala; datoriile intreprinderii fata de terti si datoriile acesteia fata de aporturi de capitaluri pe baza de risc (asociati), clasificate intr-o ordine rationala.

Figura 1.1. Intr-o forma schematizata, bilantul juridic s-ar putea prezenta astfel:

Din punct de vedere tehnic bilantul este completat pe baza soldurilor debitoare sau creditoare ale conturilor indicate pe macheta de bilant, solduri preluate din balanta de verificare a conturilor intocmita la finele perioadei pentru care se completeaza bilantul.

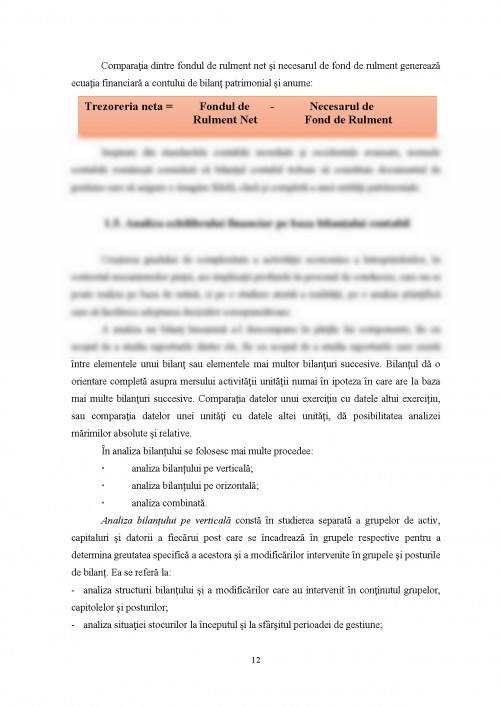

O alta abordare a bilantului este centrata pe finalitatea acestuia, de a raspunde nevoilor analizei economico-financiare.

Elementele de activ sunt structurate in cadrul bilantului dupa gradul lor de lichiditate in intentia de a obtine cea mai operativa recuperare a capitalurilor investite si o rentabilitate ridicata. In bilant se inscriu, mai intai activele cele mai putin lichide (cu perioada cea mai mare de recuperare): imobilizari necorporale (brevete, licente marci de fabrica si comerciale, studii, etc.), imobilizari corporale (terenuri, cladiri, masini, utilaje, instalatii, etc.) si imobilizari financiare (participatii, titluri cumparate, etc.). Datorita rotatiei lente a capitalurilor investite in aceste active, ele se mai numesc si alocari permanente (stabile). Se inscriu apoi activele circulante (stocuri, creante, lichiditati), mult mai lichide decat imobilizarile, ele numindu-se si alocari ciclice (temporare), recuperarea capitalurilor investite facandu-se dupa incheierea unui ciclu de exploatare.

Capitaluri si datorii - reflecta, din punct de vedere financiar, sursele de provenienta a capitalurilor proprii si imprumutate. Capitalurile si datoriile sunt structurate dupa gradul de exigibilitate (insusirea lor de a deveni scadente la un anumit termen). Mai intai, se inscriu capitalurile proprii provenite de la asociati, apoi cele din reinvestiri ale acumularilor anterioare (rezerve) si din surse publice (subventii, provizioane reglementate). In mod practic, aceste surse nu au o scadenta (decat in situatii limita, de faliment), nu sunt deci exigibile, si, de aceea, se mai numesc surse permanente (stabile).

Bilantul este instrumentul de reflectare a echilibrului financiar al intreprinderii la incheierea exercitiului.

1.2. Bilantul ca mijloc de reflectare a imaginii fidele

In momentul in care contabilitatea a devenit un mijloc de informare pentru conducerea intreprinderii si pentru terti, ea s-a confruntat cu necesitatea de a elabora un procedeu propriu de generalizare si sintetizare a datelor, care a impus elaborarea instrumentului corespunzator: bilantul.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.