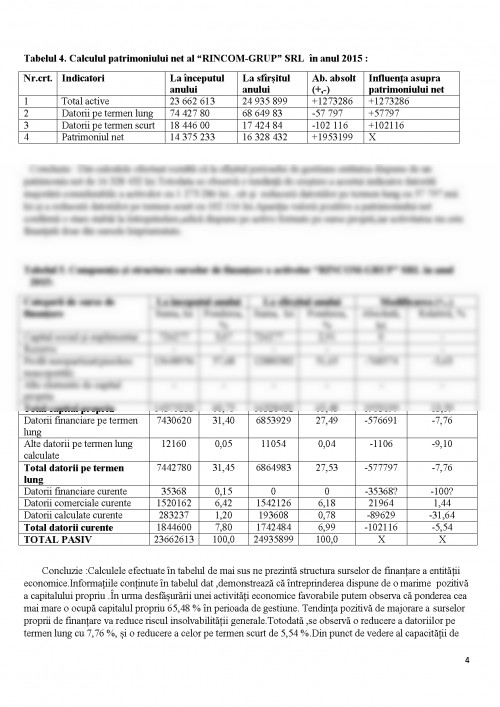

Tabelul 1. Analiza mărimei și evoluției patrimoniului “RINCOM-GRUP” SRL pentru anii 2014-2015 :

Nr.crt Indicatorul La începutul anului La sfîrșitul anului Ritmul de creștere (%)

1 Valoarea activelor 23662613 24935899 24935899/23662613*100%=105,38

2 Venitul din vînzări 59418839 60609703 60609703/59418839*100%=102

3 Profit pîna la impozitare 3260402 3203588 3203588/3260402*100%=98,26

Concluzie : Din datele tabelului 1 rezulta că în dinamică se evedențiază o tendință pozitivă de creștere a patrimoniului aflat la dispoziția “RINCOM-GRUP” SRL .Dacă la începutul anului de gestiune activele controlate de întreprindere au constituit 23 662 613 lei ,atunci la sfîrșitul anului acestea au crescut cu 5,38 % și au alcătuit 24 935 899 lei.Concomitent cu creșterea activelor la întreprindere,observăm o creștere în dinamică a veniturilor din vînzări cu 2 % , cit și o descreștere a profitilui pînă la impozitare cu 1,74 %.Aceasta atestă faptul că patrimonial disponibil la entitatea economică nu este utilizat eficient,deoarece ritmul de creștere a venitutilor și al profitului pînă la ipozitare nu-l depășește pe cel al activelor.Raportul optimal ( R^PI>R^VV>R^A>100% ) dintre cei trei indocatori nu se respectă.Întrepriderii i se recomandă să-și utilizeze efcinet patrimoniul pentru a-şi majora veniturile.

Tabelul 2. Analiza structurii activelor “RINCOM-GRUP” SRL pentru anii 2014-2015 :

Nr.crt. Indicatorul La începutul anului(%) La sfîrșitul anului(%) Modificarea ratei(+-)

1 Rata imobilizărilor 5600195/23662613*100%=23,67 5262080/24935899 100%=21,10 -2,57

1.1 Rata imobilizărilor necorporale 59665/23662613 100%=0,25 87587/24935899*100%=0,35 +0,1

1.2 Rata imobilizărilor corporale 5540530/23662613 100%=23,41 5174493/24935899*100%=20,75 -2,66

1.3 Rata imobilizărilor financiare 0 0 0

2 Rata activelor cirulante 18062418/23662613*100%=76,33 19673819/24935899*100%=78,90 +2,57

2.1 Rata stocurilor 8226549/23662613*100%=34,77 9515944/24935899*100%=38,16 +3,39

2.2 Rata creanțelor 8269253/23662613*100%=34,95 7744130/24935899*100%=31,06 -3,88

2.3 Rata activelor perfect lichide 1474426/23662613*100%=6,23 2109215/24935899*100%=8,46 +2,23

Concluzie :În urma analizei observăm că în componenţa activelor cea mai mare parte este ocupată de rata activelor circulante ,cu 78,90 % la sfîrşitul anului.Rata imobilizărlor fiind de doar 21,10 % la sfîrşitul perioadei de gestiune. Rata activelor imobilizate a scăzut de la 23,67 %, la începutul anului,la 21,10 ,la sfîrşitul anului, ceea ce înseamnă că gradul de învestire al capitalului a scăzut de la o perioadă la alta.Acest lucru s-a întîmplat deoarece valoarea absolută a activelor imobilizate a scăzut,activul total a crescut, activele circulante au crescut şi ele.

Scăderea gradului de învestire a capitalului în active imobilizate de la 23,65% în anul 2014,la 21,10, în anul 2015 au avut loc datorită nerealizării de investiţii efective,cu toate că volumul actvelor imoblizate a scăzut,iar cel al activelor circulante a crescut. Cu toate că rata imobilizărilor corporale este în scădere faţă de anul precedent,valoarea de 20,75% exprimă faptul că întreprinderea are o capacitate redusă de transformare a patrimonului său în lichidităţi,iar capacitatea sa de adaptare în condiţii de criză este moderată. Valoarea redusă a ratei imobilizărilor necorporale este un punct negativ,ştiind că acestea sunt dovadă creativiăţii, cercetării ştiinţifice şi progreuslui tehnic şi tehnologic. Valoarea redusă a ratei imobilizarilor financiare semnifică o activitate restrînsă de investiţii financiare.

Rata activelor circulante a crescut cu 2,57 % faţă de perioada precedentă,ceea ce înseamnă că gradul de imobilzare al capitalului de exploatare a crescut de la o perioadă la alta.Acest lucru a fost posibil în condiţiile în care valoare absolută a activelor circulante a crescut,în timp ce în aceeaşi perioadă ,a crescut şi activul total. Creşterea/Micsorarea volumulu activelor circulante s-a datorat urmatoarelor :

-Valoarea stocurilor a crescut cu 3,39 %.

-Valoarea creanţelor s-a micşorat cu 3,88 %.

-Valoarea disponibiltăţilor băneşti a crescut cu 2,23 % faţă de perioada precedentă.

Modificarea ponderii activelor circulante ,în total active este efcientă ,deoarece cu un volum de mijloace circulante mai mare,se realizează o creştere a cifrei de afaceri.

Tabelul 3. Analiza ratelor calității patrimoniului “RINCOM-GRUP” SRL în anul 2015 :

Nr.crt. Indicatorul La începutul anului (%) La sfîrșitul anului (%) Modificarea ratei (-,+)

1 Rata patrimoniului ca destinație de producție 13003243/23662613*100%=54,95 13906616/24935899*100%=55,77 +0,82

2 Rata compoziției tehnice a activelor 4839882/18062418*100%=26,80 4473845/19673819*100%=22,74 -4,06

3 Coeficientul de reînoire a mijloacelor fixe - 4839882/4473845*100%=108,18 -

4 Rata medie de acumulare a amortizării MF - - -

5 Rata activelor ce au adus venituri 13071981/23662613*100%=55,24 13981004/24935899*100%=56,07 +0,83

Concluzie : Calculul coeficienților structurii patrimoniului permite constatarea următoarelor concluzii:

Rata sporită a patrimoniului cu destinație de producție atestă o situație pozitivă a structurii activelor.Astfel,din totalul activelor controlate de întreprindere la sfîrșitul anului , 55,77 % pot fi folosite direct în activitatea operațională.Creșterea acestei rate cu 0,82 se apreciază pozitiv,fiindcă contribuie la sporirea volumului activității.Analizînd coeficinetul de reînoire a MF în anul de gestiune,calculele ne arată că întreprinderea a utilizat pe deplin sursele de finanțare menite menținerii potențialului tehnic ,însă efortul întreprins de conducere a entității referitor la reînoirea MF nu a fost suficient pentru compensarea procesului de învechire,uzură și scoatere din funcțiune a MF.În consecință se observă o descreștere a compoziției tehnice a activelor întreprinderii cu 4,06 % . Activitatea conducerii întreprinderii este caracterizată pozitiv deoarece aproximativ 56% din activele disponibile aduc întreprinderii venituri.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.