ARGUMENT

Contabilitatea este un instrument de cunoastere, gestiune si control al patrimoniului si al rezultatelor obtinute care asigura inregistrarea chronologica si sistematica, prelucrarea si pastrarea informatiilor cu privire la situatia patrimoniului si al rezultatelor obtinute, atat pentru necesitatile firmei, cat si in relatiile acesteia cu asociatii sau actionarii, clientii, furnizorii, bancile, organele fiscale si alte persoane fizice si juridice.

Contabilitatea asigura controlul operatiilor patrimoniale efectuate si al procedeelor de prelucrare a datelor, precum si exactitatea datelor furnizate.

Cu ajutorul contabilitatii se pot furniza informatii necesare stabilirii patrimoniului national, precum si intocmirii balantelor financiare pe ansamblul economiei nationale.

Forma de organizare a contabilitatii unei firme se diferentiaza, in principal, in raport de metoda contabila adoptata. Cele mai marcante si influentate culturi contabile din lume sunt: ,,cea europeana si cea saxona". In raport cu cele doua culturi contabile, se pot utiliza doua concepte organizatorice, monist si dualist.

Monist in cazul in care la nivelul intreprinderii se organizeaza un singur circuit contabil, deci o singura contabilitate, atat pentru latura interna cat si pentru cea externa a intreprinderii. Dualist, daca pentru cele doua laturi sunt organizate, dar corelate, contabilitati separate.

Pentru contabilitatea din Romania opereaza conceptul dualist. In consecinta, la nivelul intreprinderii se disting doua sectiuni ale contabilitatii, financiara si de gestiune sau financiara si manageriala, ori interna si externa.

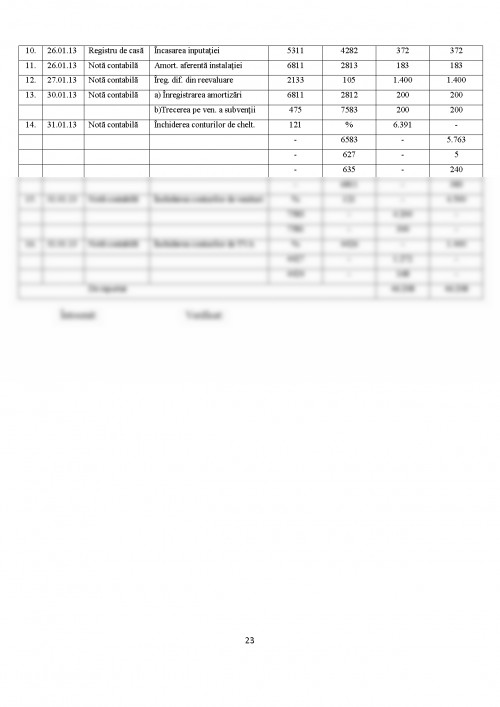

Contabilitatea imobilizarilor corporale trateaza gestionarea in cadrul intreprinderii a miscarilor de imobilizari, intrari, iesiri, contabilitatea amortismentelor si contabilitatea leasingurilor. Ultimele doua au implicatii financiare asupra rezultatelor finaciare a intreprinderii.

CAPITOLUL I

Organizarea contabilitatii imobilizarilor corporale

1.1Continutul si structura imobilizarilor corporale

Imobilizarile sunt bunurile de folosinta indelungata caracterizate prin urmatoarele insusiri:

- perioada lor de utilizare este, de regula, mai mare de un an;

- nu se consuma si nu se inlocuiesc la prima utilizare;

-nu-si schimba forma pe parcursul utilizarii acestora;

-nu sunt destinate comercializarii.

In functie de natura lor, activele imobilizate pot fi:

a)imobilizari necorporale,

b)imobilizari corporale,

c)imobilizari financiare.

Imobilizarile corporale, denumite si imobilizari materiale sau active fixe tangibile, cuprind bunurile materiale de folosinta indelungata, care indeplinesc urmatoarele caracteristici:

o sunt utilizate in productia de bunuri, in prestarea de servicii sau sunt inchiriate tertilor

o au durata normala de functionare mai mare de un an;

o au o valoare mai mare decat limita minima prevazuta de lege;

In categoria imobilizarilor corporale se includ: terenurile, amenajarile de terenuri ,constructii, masini, utilaje si instalatii de lucru, aparate si instalatii de masurare, control si reglare, mijloace de transport, animale de munca, plantatii, mobilier, aparatura birotica, avansuri pentru investitii.

Imobilizarile corporale denumite si fizice sau tangibile, cuprind acele bunuri materiale concrete (corporale, fizice) care participa la procesul muncii cu intreaga lor valoare de utilitate au o durata de folosinta mai mare de un an, participa la mai multe cicluri de exploatare, fara a se integra in continutul material al noilor bunuri obtinute si isi transmit treptat valoarea asupra noilor produse, lucrarilor executate si serviciilor prestate, pe calea amortizarii.

Imobilizarile corporale in curs de executie sunt considerate o categorie distincta de active imobilizate.

Maria Popan- Contabilitate, manual clasa a IX-a, editura Oscar Print, Bucuresti 2004.

Maria Popan- Contabilitata evenimentelor si a tranzactiilor, manual clasa a XI-a, editura Oscar Print, Bucuresti 2006.

Constanta Vasilescu, Mirela Nicoleta Dinescu - Contracte economice, manual clasa a XI-a, editura Oscar Print, Bucuresti 2007.

Ana Alexandra Matei- Contabilitaea evenimentelor si a tranzactiilor , manual clasa a XI, editura CD-pres, Bucuresti

Maria Popan- Realizarea situatiilor financiare si calculatia costurilor, manual clasa a XII-lea, editura Oscar Print, Bucuresti 2007

Pop Valer- Bazele contabilitatii, Editura Universitatii Oradea 2003

Pop Valer- Contabilitatea financiara, Editura Traira Oradea 1998

Vonea Octavian, Vonea Razvan- Contabilitatea pentru Bacalaureat, Editura Didactica Militans, Oradea 2006

Mihai Ristea- Contabilitatea financiara ASE Bucuresti 2005

Paul Bran- Finantele intreprinderii, editura economic Bucuresti 2000

Petre Brezeanu- Gestiunea Financiara a intreprinderii ASE- Bucuresti 2005

Marosan I - Contabilitatea practica, editura evcont Consulting, Suceava 2003

Legea privind codul fiscal - nr 571/2003 republicata si modificata

Iacob Petru Pantea - Contabilitatea financiara Romaneasca conforma cu directivele Europene, Editura Inter gredo, Deva 2008.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.