Obiectivul taxei pe valoarea adaugata iI reprezinta livrarile de marfuri catre terti pentru consumul propriu, achizitiile de bunuri, prestatiile de servicii, bunurile importate. Totodata, sunt impozabile si unele operatiuni care pot fi asimilate vanzarii sau cumpararii, ca de exemplu: creditul pentru consum, cesiunea de marfuri , pe un plan mai general, orice tranzactie privind transferul proprietatii unui bun material.

Taxa pe valoarea adaugata se poate calcula prin aplicarea cotei de impozit:

a) fie asupra valorii adaugate in fiecare stadiu pe care il parcurge marfa de la producator la cumparator;

b) fie asupra pretului de vanzare din stadiul respectiv, obtinandu-se astfel taxa asupra pretului de vanzare, din care se deduce taxa (calculata in acelasi fel) aferenta pretului de vanzare din stadiul anterior.

Diferenta rezultata este taxa pe valoarea adaugata aferenta stadiului respectiv. In practica se utilizeaza cu recadere a doua varianta de calcul.

-

Baza de calcul taxei pe valoarea adaugata o reprezinta pretul de vanzare al diferitelor marfuri sau valoarea serviciilor prestate.

In vederea ~calcularii se stabileste volumul total al vanzarilor sau prestarilor de servicii (cifra de afaceri), pe perioada de impunere (luna, trimestru etc.) la care se aplica cota de impozit. Pentru a nu se impune de mai multe ori aceeasi valoare, se scad sumele varsate anterior la buget cu titlu de taxa pe valoare adaugata aferente marfurilor res-pective. In vederea efectuarii acestor deduceri, este necesar ca taxa pe valoarea adaugata sa fie evidentiata distinct in fiecare factura.

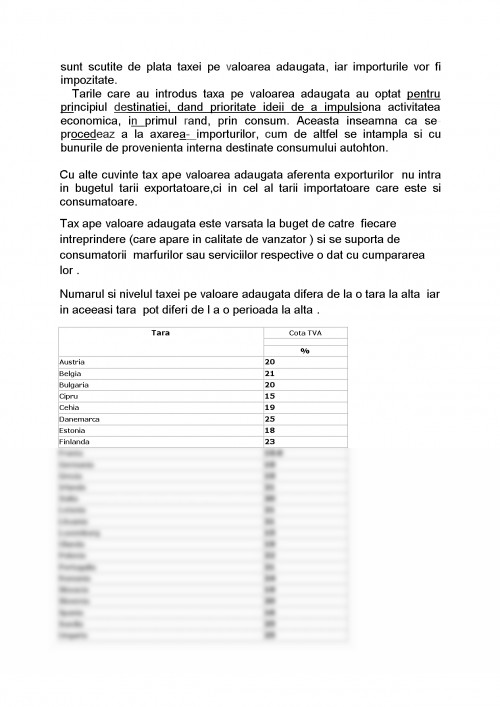

La baza aplicarii taxei pe valoarea adaugata poate sta, in general, fie principiul originii marfurilor, fie principiul destinatiei acestora.

Conform principiului originii, se impoziteaza valoarea care este adaugata tuturor bunurilor autohtone, inclusiv valoarea celor care vor fi ulterior exportate, fara insa sa fie impozitata valoarea adaugata in strainatate si care se afla incorporata in bunurile supuse impozitarii. Inseamna, deci, ca este impozitata numai valoarea adaugata in interiorul tarii, exporturile fiind impozitate, iar importurile fiind scutite.

In cazul aplicarii principiului destinatiei, se impoziteaza intreaga valoarea adaugata realizata atat in tara, cat si in strainatate, pentru toate bunurile destinate consumului tarii respective. Prin urmare, exporturile sunt scutite de plata taxei pe valoarea adaugata, iar importurile vor fi impozitate.

Tarile care au introdus taxa pe valoarea adaugata au optat pentru principiul destinatiei, dand prioritate ideii de a impulsiona activitatea economica, in primul rand, prin consum. Aceasta inseamna ca se-procedeaz a la axarea- importurilor, cum de altfel se intampla si cu bunurile de provenienta interna destinate consumului autohton.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.