Descrierea activitatii intreprinderii

Societatea: S.C Total Sugar S.R.L

Judetul: Prahova

Adresa: Str. N. Iorga C2 Nr. 119 Valenii de Munte

Telefon: 0244282748

Numar din registrul comertului: J29/563/2010

Forma legala: Societate comerciala cu raspundere limitata

Activitatea prepoderenta( cod si denumire CAEN): 8292 Activitati de ambalare

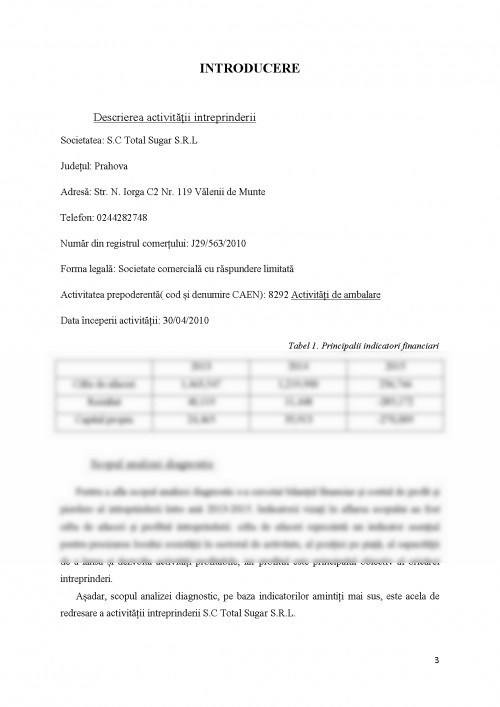

Data inceperii activitatii: 30/04/2010 Tabel 1. Principalii indicatori financiari

201320142015

Cifra de afaceri1,463,5471,219,900236,766

Rezultat40,11911,448-285,172

Capital propiu24,46535,913-270,009

Scopul analizei diagnostic

Pentru a afla scopul analizei diagnostic s-a cercetat bilantul financiar si contul de profit si pierdere al intreprinderii intre anii 2013-2015. Indicatorii vizati in aflarea scopului au fost cifra de afaceri si profitul intreprinderii: cifra de afaceri reprezinta un indicator esential pentru precizarea locului societatii in sectorul de activitate, al pozitiei pe piata, al capacitatii de a lansa si dezvolta activitati profitabile, iar profitul este principalul obiectiv al oricarei intreprinderi.

Asadar, scopul analizei diagnostic, pe baza indicatorilor amintiti mai sus, este acela de redresare a activitatii intreprinderii S.C Total Sugar S.R.L.

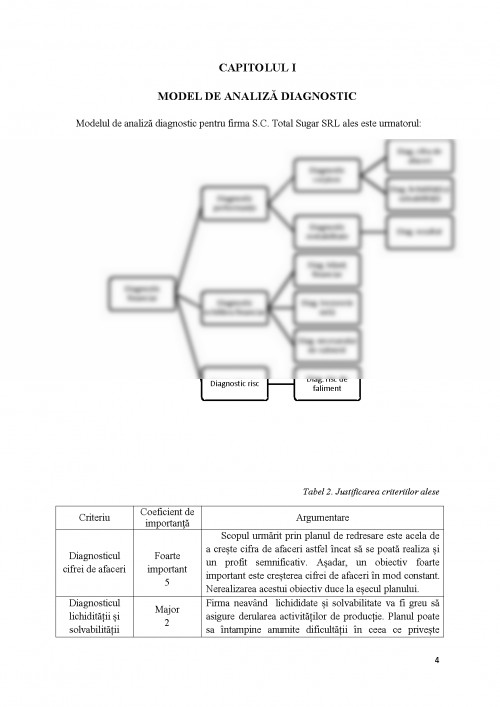

CAPITOLUL I

MODEL DE ANALIZA DIAGNOSTIC

Modelul de analiza diagnostic pentru firma S.C. Total Sugar SRL ales este urmatorul:

Tabel 2. Justificarea criteriilor alese

CriteriuCoeficient de importantaArgumentare

Diagnosticul cifrei de afaceri

Foarte important

5 Scopul urmarit prin planul de redresare este acela de a creste cifra de afaceri astfel incat sa se poata realiza si un profit semnificativ. Asadar, un obiectiv foarte important este cresterea cifrei de afaceri in mod constant. Nerealizarea acestui obiectiv duce la esecul planului.

Diagnosticul lichiditatii si solvabilitatiiMajor

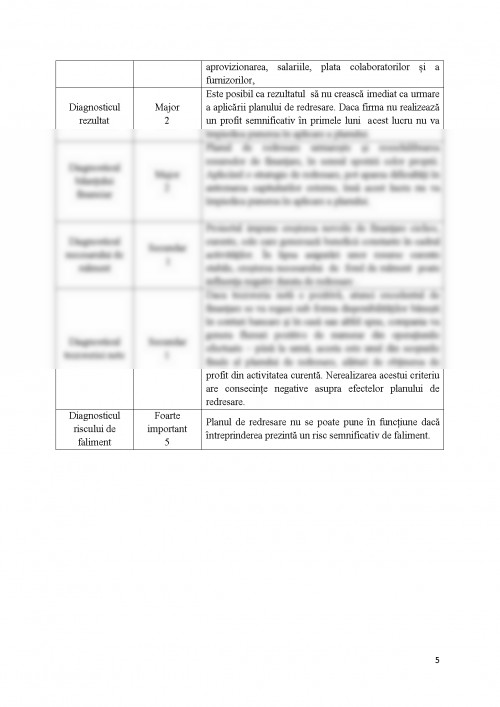

2Firma neavand lichididate si solvabilitate va fi greu sa asigure derularea activitatilor de productie. Planul poate sa intampine anumite dificultatii in ceea ce priveste aprovizionarea, salariile, plata colaboratorilor si a furnizorilor,

Diagnosticul rezultatMajor

2Este posibil ca rezultatul sa nu creasca imediat ca urmare a aplicarii planului de redresare. Daca firma nu realizeaza un profit semnificativ in primele luni acest lucru nu va impiedica punerea in aplicare a planului.

Diagnosticul bilantului financiarMajor

2Planul de redresare urmareste si reeechilibrarea resurselor de finantare, in sensul sporirii celor proprii. Aplicand o strategie de redresare, pot aparea dificultati in antrenarea capitalurilor externe, insa acest lucru nu va impiedica punerea in aplicare a planului.

Diagnosticul necesarului de rulmentSecundar

1Proiectul impune cresterea nevoile de finantare ciclice, curente, cele care genereaza beneficii constante in cadrul activitatilor. In lipsa asigurari unor resurse curente stabile, cresterea necesarului de fond de rulment poate influenta negativ durata de redresare

Diagnosticul trezoreriei neteSecundar

1Daca trezoreria neta e pozitiva, atunci excedentul de finantare se va regasi sub forma disponibilitatilor banesti in conturi bancare si in casa sau altfel spus, compania va genera fluxuri pozitive de numerar din operatiunile efectuate - pana la urma, acesta este unul din scopurile finale al planului de redresare, alaturi de obtinerea de profit din activitatea curenta. Nerealizarea acestui criteriu are consecinte negative asupra efectelor planului de redresare.

Diagnosticul riscului de falimentFoarte important

5Planul de redresare nu se poate pune in functiune daca intreprinderea prezinta un risc semnificativ de faliment.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.