Introducere

Din punct de vedere științific, contabilitatea este considerată o activitate specializată, iar printre obiectivele de bază ale acesteiea se numără evaluarea, aprecierea, înțelegerea, gestiunea, măsurarea, verificarea și raportarea atât a datoriilor și activelor, cât și a capitalurilor proprii și a rezultatelor obținute în urma unui exercițiu financiar. Aceasta asigură o înregistrare sistematică, dar și cronologică a informațiilor privind poziția și performanța entității.

Contabilitatea este indispensabilă pentru o administrare eficace a bunurilor și un management competitiv al unei întreprinderi, iar printre cele mai importante noțiuni pentru gestiunea resurselor unei entități se numără veniturile, cheltuielile și rezultatele, deoarece nu există activitate econimică care sa nu implice consumul resurselor și generarea rezultatelor. Scopul principal al unei companii este obținerea profitului, care este rezultat al diferenței dintre venituri și cheltuieli, de aceea informațiile despre aceste trei noțiuni de bază ale contabilității sunt absolut necesare în momentul în care o entitate urmărește obținerea de profit.

În această lucrare, denumită „Prezentarea subsistemului informațional privind stocurile de mărfuri și ambalaje”, vor fi analizate aspectele teoretice esențiale, dar și cele practice privind această temă.

Capitolul 1, denumit “Evoluția reglementărilor contabile cu particularizarea pe stocuri de marfuri si ambalaje”, are în prim plan prezentarea unei evoluții și descrierea aspectelor ce țin de Legea Contabilității, Codul Fiscal, legislația specifică temei și acte normative atât cu caracter general, cât și particularizate conform temei.

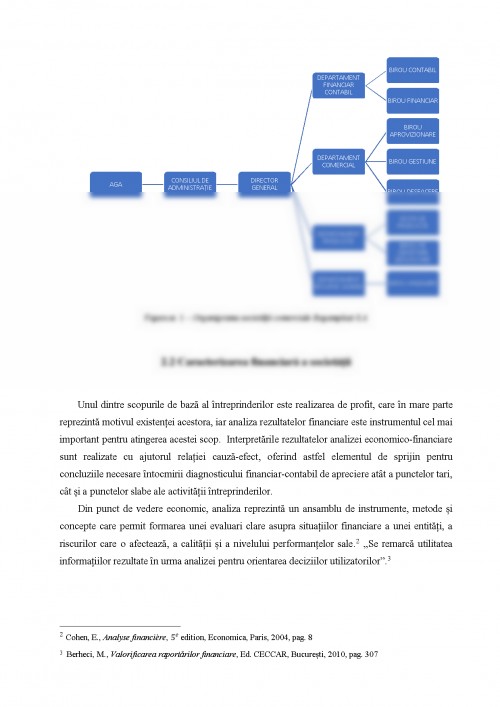

Intitulat “Descrierea organizatiei si a modului de conducere”, capitolul doi, prezintă descrierea firmei si structura organizatorică a acesteia, caracterizarea financiara a societatii, organizarea compartimentului financiar-contabil si descrierea sub-sitemului informational privin stocurile de marfuri si ambalaje. Tot în acest capitol se va include o analiză a grupelor de indicatori de la situațiile financiare anuale a entității. Indicatorii vor fi descriși teoretic, dar vor fi și calculați și interpretați.

Capitolul 3, având denumirea „Reflectarea in contabilitate a operatiunilor privind stocurile de marfuri si ambalaje”, abordează aspectele generale și fundamentele teoretice ale contabilității marfurilor si ambalajelor unei entități, dar și prezentarea operațiunilor specifice temei reflectate în registrul jurnal.

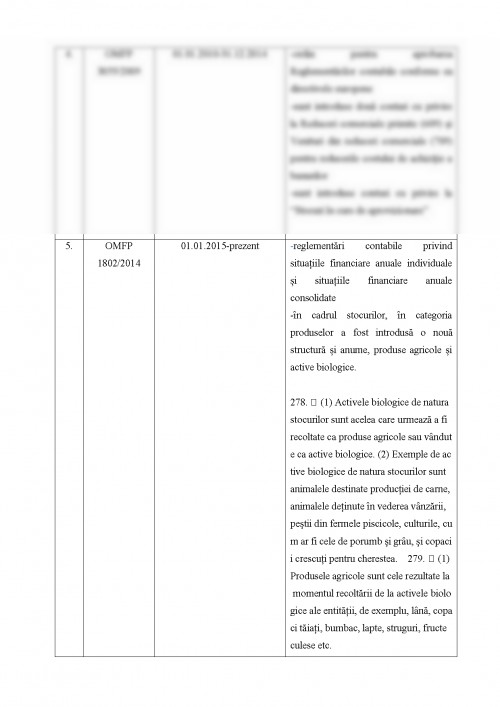

Capitolul 1. Evoluția reglementărilor contabile românești cu particularizare pe stocuri de mărfuri și ambalaje

Contabilitatea a fost supusă permanent operațiunilor de modernizare și modelare, atât la nivel microeconomic, cât și macroeconomic. Acest lucru s-a reflectat în principal în planurile de conturi generale și în situațiile financiare anuale.

Internaționalizarea contabilității a apărut odată cu aderarea României la UE, aceasta fiind condiționată atât de cunoașterea aprofundată, cât și alinierea la Standardele Internaționale de Contabilitate/Standardele Internaționale de Raportare Financiare (IAS / IFRS), ținând seama de evoluția economiei de piață în România.

Sistemul contabil din România a fost rezultatul unui lung proces a aspectelor istorice, politice, economice și sociale. Practica contabilă exersată pe timpul perioadei de dinaintea revoluției din 1989 era adaptată economiei centralizate și planificate, completată printr-un control permanent al statului în viața întreprinderilor; în sistemul economic planificat și centralizat, funcția de bază a contabilității erau de a justifica faptele. Pe timpul economiei centralizate, contabilitatea răspundea nevoilor de planificare economică. Unitatea patrimonială avea ca scop realizarea obiectivelor prevăzute prin plan. Nu exista motivație pentru obținerea beneficiilor și maximizarea lor. Evaluarea stocurilor era bazată pe un cost total, obținut prin adăugarea la costul de producție a cheltuielilor generale și cheltuielilor de comercializare respectând o listă de posturi bugetare, chiar și în condițiile în care costul total era superior valorii comerciale. Contabilitatea de gestiune era integrată contabilității generale și condusă prin reglementări guvernamentale.

Primul pas în schimbarea contabilității românești, tranziția de la o economie centralizată la economia de piață, a solicitat o reformă a sistemului contabil în toate sectoarele acestuia: metode, funcții, obiective, organizare, caracteristici ale reglementării contabile etc. Această tranziție a fost necesară pentru că vechiul sistem contabil devenise nepotrivit în raport cu acea perioadă de timp și o simplă perfecționare a fost considerată a fi insuficientă.

Cărți și volume

1. Berheci, M., Valorificarea raportărilor financiare, Ed. CECCAR, București, 2010

2. Breuer, A., Lesconi-Frumușanu, M., Contabilitate financiară, Ed. Economică, București, 2013

3. Cohen, E., Analyse financière, 5^e edition, Economica, Paris, 2004

4. Dumitrean, E., Contabilitate financiară, Ed. Sedcom Libris, Iași, 2008

5. Horomnea, E., Budugan, D., Georgescu, I., Istrate, C., Păvăloaia, L., Rusu, A., Introducere în contabilitate. Concepte și aplicații, Ed. Tipo Moldova, Iași, 2015

6. Horomnea, E., Conturile anuale și imaginea fidelă în contabilitatea românească - probleme contabile actuale, concepte, analiză și audit, Ed. Junimea, Iași, 2001

7. Istrate, C., Contabilitate nu-i doar pentru contabili!, Ed. Evrika Publishing, București, 2016

8. Moroșan, I., Contabilitate financiară și de gestiune, Ed. CECCAR, București, 2013

9. Nica, P., Neștian, A., Iftimescu, A., Managementul organizației, Ed. Sedcom Libris, Iași, 2014

10. Pântea, I., Bodea, Gh., Contabilitatea românească armonizată cu Directivele contabile europene, Ed. Intelcredo, Deva, 2003

11. Pântea, I., Pop, A., Contabilitatea financiară a întreprinderii, Ed. Dacia, Cluj-Napoca, 2004

12. Paraschivescu, D., Radu, F., Patrașcu, L., Contabilitate financiară aprofundată, Ed. Tehnopress, Iași, 2011

13. Paraschivescu, M., Păvăloaia, W., Radu, F., Olaru, G., Contabilitate financiară, Ed. Tehnopress, Iași, 2007

14. Petrescu, S., Analiză și diagnostic financiar-contabil, Ed. CECCAR, București, 2010

15. Petrescu, S., Evaluarea economică și financiară a întreprinderii. Concepte-metode-procedee, Ed. Tehnopress, Iași, 2012

16. Riștea, M., Călin, O., Bazele contabilității, Ed. Național, București, 2000

17. Scorțescu, Gh., Contabilitatea cheltuielilor agenților economici, Ed. Dosoftei, Iași, 1996

18. Toma, C., Contabilitate financiară, Ed. Tipo Moldova, Iași, 2018

19. Toma, C., Conturile anuale și imaginea fidelă în contabilitatea românească - probleme contabile actuale, concepte, analiză și audit, Ed. Junimea, Iași, 2001

1. “Elemente de Doctrina si Deontologie a Profesiei Contabile” Toma Marian, Potdevin Jacques, Editura CECCAR,2008

2. “Reforma contabilitatii romanesti intre modelele Francez si Anglo - Saxon” Neag Ramona, Editura Economica 2000

3. ”Contabilitatea in perspectiva”, M. Capron, Editura Humanitas, 1994

4. “Reforma in sistemul contabil romanesc”, Farcane N., Cotlet D.,Editura Orizonturi Universitare,1999

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.