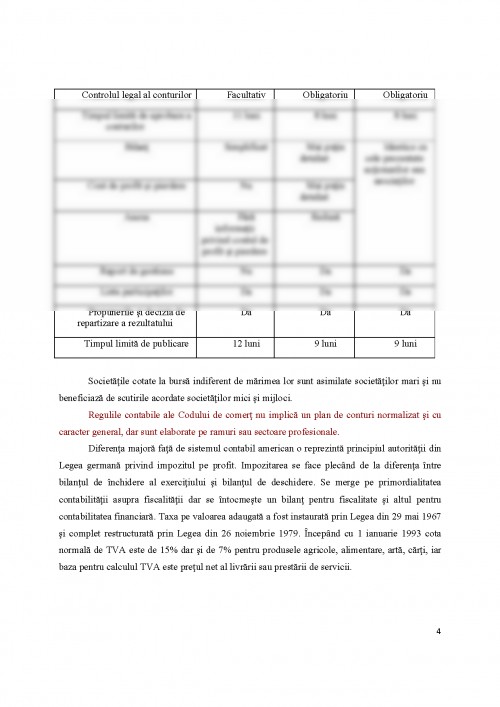

1.1. Scurte consideratii privind reglementarile contabile si fiscale din Germania

Germania are ca principal crez al politici statale stabilitatea monedei, respectarea cu strictete a costurilor istorice fiind de altfel si natura contabilitatii sale. Astfel rezulta ca in contextul economic german nu exista o presiune externa puternica privind publicarea informatiilor financiare, obligatiile contabile de baza fiind adresate intreprinderilor mici, obligatiile suplimentare revenind antreprinderilor mari.

In Germania contabilitatea este dependenta de fiscalitate, astfel reglementarea contabila in Germania este constituita practic numai din legi si interpretari ale legii. In consecinta, fiscalitatea exercita o influenta importanta asupra contabilitatii precum si asupra abordarilor retinute in materie de evaluare. Din acest considerent, in cele mai multe cazuri, firmele din Germania isi manifesta tendinta de a-si subevalua profitul in scopul minimizarii impozitului aferent, iar aplicarea principiului prudentei devine o practica obisnuita.

Primele reguli contabile au fost definite inca din 1794 in Codul civil al Prusiei. In 1843 isi fac aparitia primele societati anonime iar in 1894 primele societati cu raspundere limitata. In 1897 regulile contabile sunt regrupate in Codul comercial aplicabil oricarui tip de societate. In 1985 apare o lege din 19 decembrie ce reorganizeaza Codul comercial solicitand adoptarea Directivelor a 4-a,a 7-a si a 8-a. Aceasta adoptare a directivelor in materie contabila a avut ca scop reducerea pragurilor pentru auditul legal si pentru publicarea situatiilor financiare.

Reglementarea contabila este constituita numai din legi si interpretari ale legii deoarece dreptul joaca un rol fundamental in contabilitatea intreprinderilor germane. Axei Haller si Peter Walton afirmau :,,In Germania, tot ceea ce nu este explicit autorizat prin lege este interzis".

Pentru a regrupa regulile contabile a fost creata o carte distincta a Codului comercial (a 3-a), care se structureaza astfel:

Partea I, care cuprinde dispozitiile generale aplicabile tuturor comerciantilor, persoane fizice sau juridice si trateaza obligatiile referitoare la:

- tinerea conturilor si inventarul

- bilantul de deschidere si conturile anuale

- pastrarea documentelor contabile si utilizarea lor

Feleaga N., Malciu L., Bunea St. - "Bazele contabilitatii - O abordare europeana si internationala, Editura Economica" ,Bucuresti, 2002.

Minu M. - "Contabilitatea ca instrument de putere", Editura Economica, Bucuresti, 2002.

3 Moisescu Florentina, ,,Bazele contabilitaNii", Editura Didactica si

Pedagogica, Bucuresti, 2004

Oprea Calin, Mihai Ristea, ,,Bazele contabilitatii", Editura Didactica si

Pedagogica, Bucuresti, 2003

Tabara N., Horomnea E., - "Diferentele nationale si armonizarea contabila internationala" Revista Finante, Credit, Contabilitate, nr. 9/2000, Bucuresti.

http://www.curierulfiscal.ro/2011/01/12/aspecte-legate-de-intocmirea-si-depunerea-situatiilor-financiare-anuale-si-a-raportarilor-anuale-la-unitatile-teritoriale-ale-ministerului-finantelor-publice/

http://schiedel.ro/

http://schiedel.com/

http://mfinante.ro

http://www.laposte-export-solutions.co.uk/uk/markets/country-profiles/germany/presentation

11.http://www.estandardsforum.org/germany/standards/international-financial-reporting-standards

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.