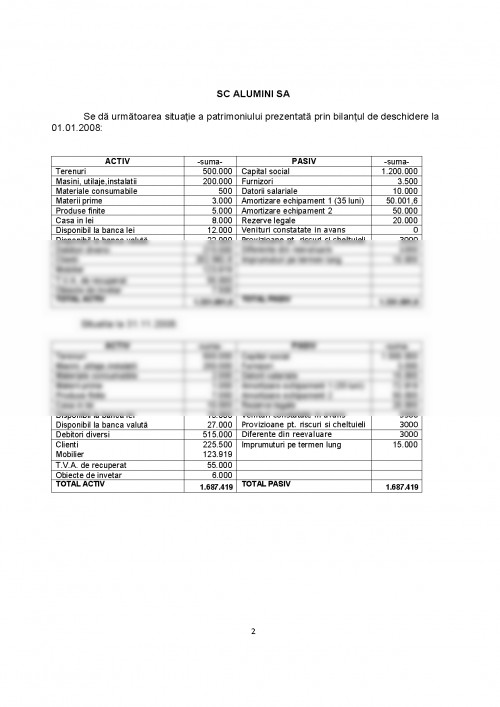

Se da urmatoarea situatie a patrimoniului prezentata prin bilantul de deschidere la 01.01.2008:

ACTIV-suma-PASIV-suma-

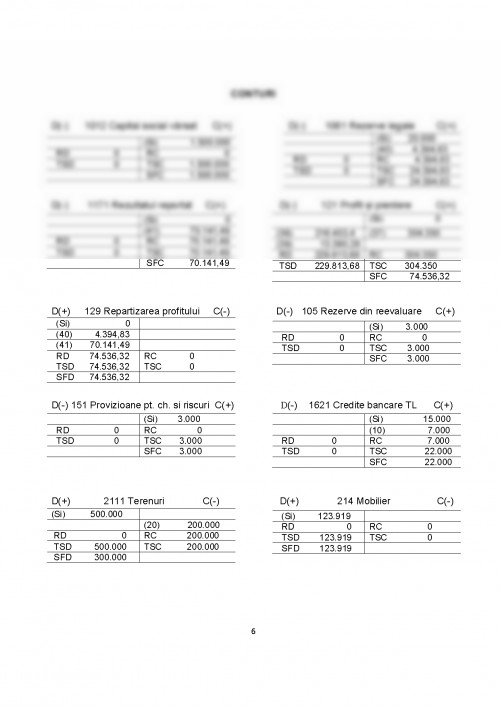

Terenuri500.000Capital social1.200.000

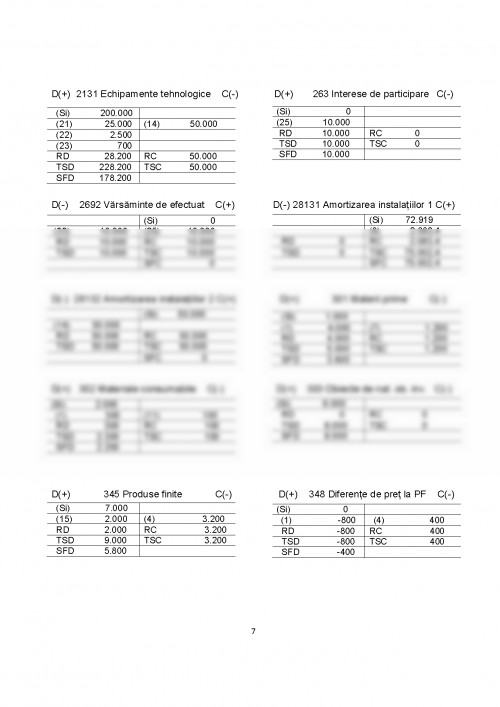

Masini, utilaje,instalatii200.000Furnizori3.500

Materiale consumabile500Datorii salariale10.000

Materii prime3.000Amortizare echipament 1 (35 luni)50.001,6

Produse finite5.000Amortizare echipament 250.000

Casa in lei8.000Rezerve legale20.000

Disponibil la banca lei12.000Venituri constatate in avans0

Disponibil la banca valuta22.000Provizioane pt. riscuri si cheltuieli3000

Debitori diversi215.000Diferente din reevaluare1000

Clienti202.582,6Imprumuturi pe termen lung10.000

Mobilier123.919

T.V.A. de recuperat55.000

Obiecte de invetar7.500

TOTAL ACTIV1.351.001,6TOTAL PASIV1.351.001,6

Situatia la 31.11.2008:

ACTIV-suma-PASIV-suma-

Terenuri500.000Capital social1.500.000

Masini, utilaje,instalatii200.000Furnizori3.000

Materiale consumabile2.000Datorii salariale15.000

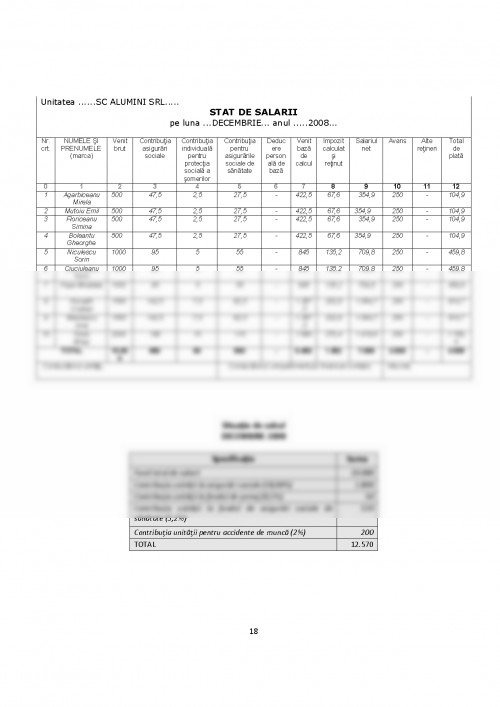

Materii prime1.000Amortizare echipament 1 (35 luni)72.919

Produse finite7.000Amortizare echipament 250.000

Casa in lei10.000Rezerve legale20.000

Disponibil la banca lei15.000Venituri constatate in avans5500

Disponibil la banca valuta27.000Provizioane pt. riscuri si cheltuieli3000

Debitori diversi515.000Diferente din reevaluare3000

Clienti225.500Imprumuturi pe termen lung15.000

Mobilier123.919

T.V.A. de recuperat55.000

Obiecte de invetar6.000

TOTAL ACTIV1.687.419TOTAL PASIV1.687.419

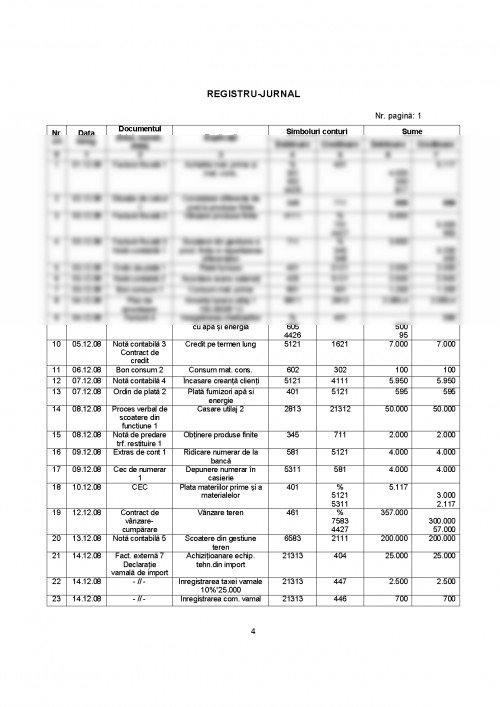

Operatiuni:

1.Achizitie materii prime de 4.000 lei si materiale consumabile de 300 lei

2.Se constata diferente de pret la produsele finite aflate in stoc de 800 lei

3.Vanzare produse finite in valoare de 5.000 lei

4.Se plateste un furnizor cu suma de 2.000 lei

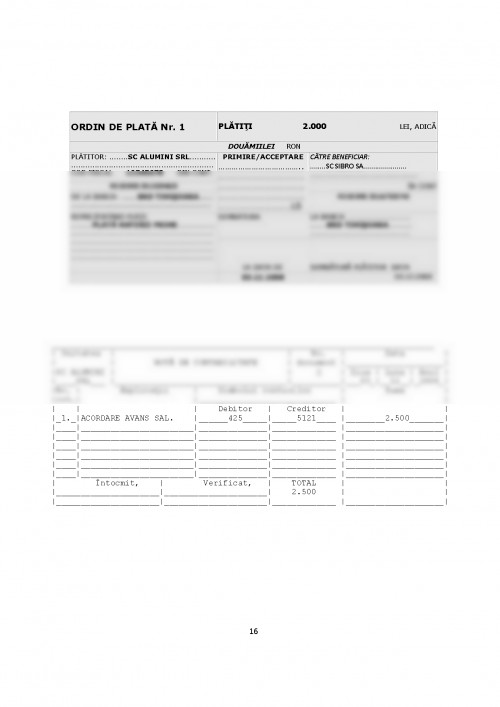

5.Se achita un avans salariatilor in valoare de 2.500 lei

6.Se dau spre cosnsum materii prime de 1.200 lei

7.Se inregistreaza amortizarea utilajului 1

8.inregistrarea cheltuielilor cu apa si energie in valoare de 500 lei

9.Societatea contracteaza un imprumut pe termen lung de 7.000 lei

10.Se dau spre consum materiale consumabile de 100 lei

11.Un client achita contravaloarea produselor finite de 5.950 lei

12.Se achita factura de apa si energie

13.Se caseaza utilajul 2 complet amortizat

14.in urma prelucrarii materiilor prime se obtin produse finite in valoare de 2.000 lei

15.Se ridica numerar din banca 4.000 lei iar apoi se depune in casierie

16.Se achita materiile prime si materialele, 3.000 lei din banca si diferenta de 2.117 din casierie

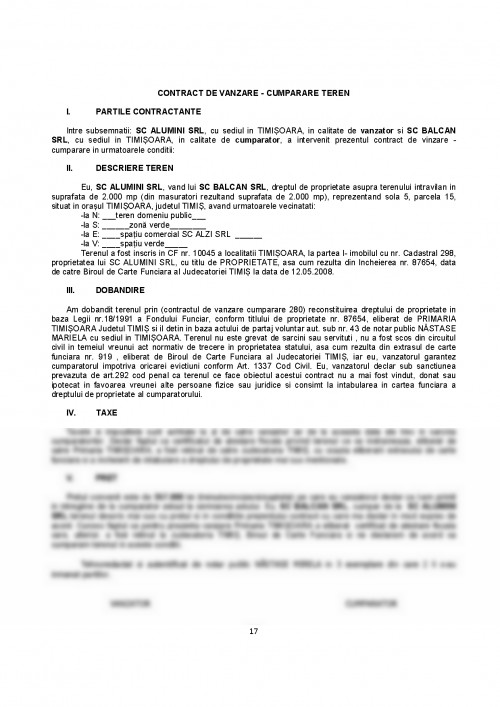

17.Vanzare teren 300.000 lei, TVA aferent

18.Achizitie utilaj din import: 25.000 lei, taxa vamala 10%, comision vamal 700 lei, TVA 19%

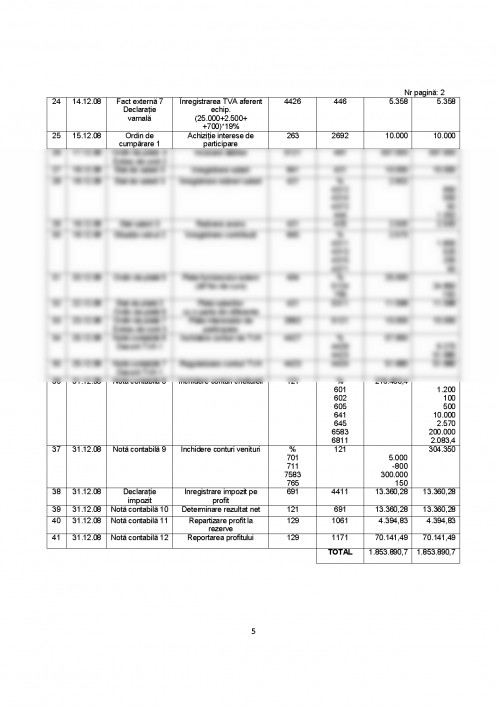

19.Se achizitioneaza interese de participare in valoare de 10.000 lei

20.incasare debitor 357.000

21.Se inregistreaza salariile angajatilor 10.000 lei si retinerile din salar (CAS, CASS, ajutor somaj, impozit pe salar)

22.Se achita furnizorul extern si se inregistreaza diferenta favorabila de curs de 150 lei.

23.Se achita salariile din contul de la banca si titulurile de participare achizitionate

24.Reguralizare conturi TVA, inchidere conturi cheltuieli si venituri, inregistrare impozit pe profit si repartizare profit net la rezerve.

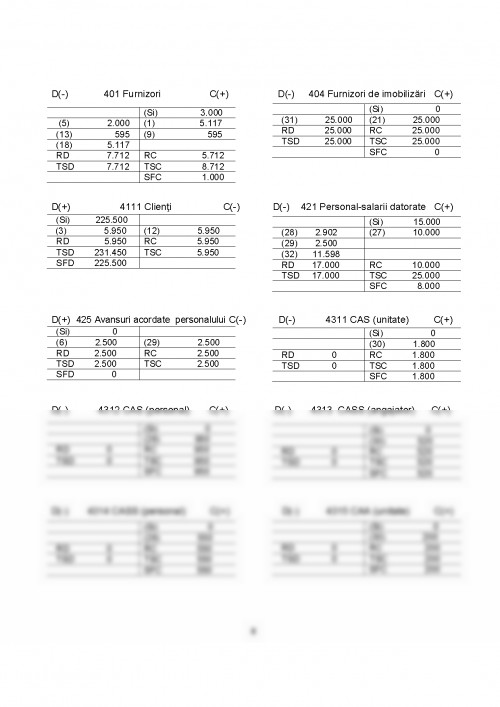

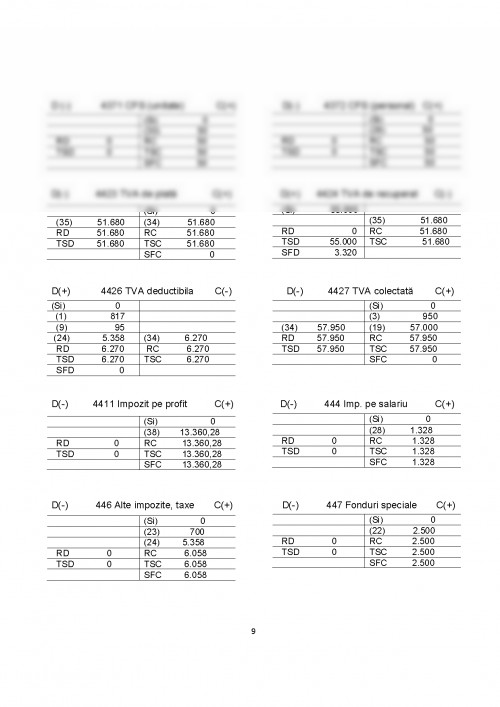

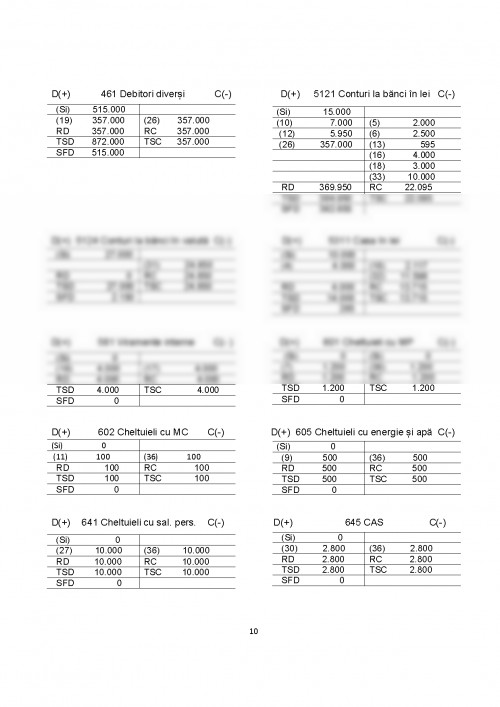

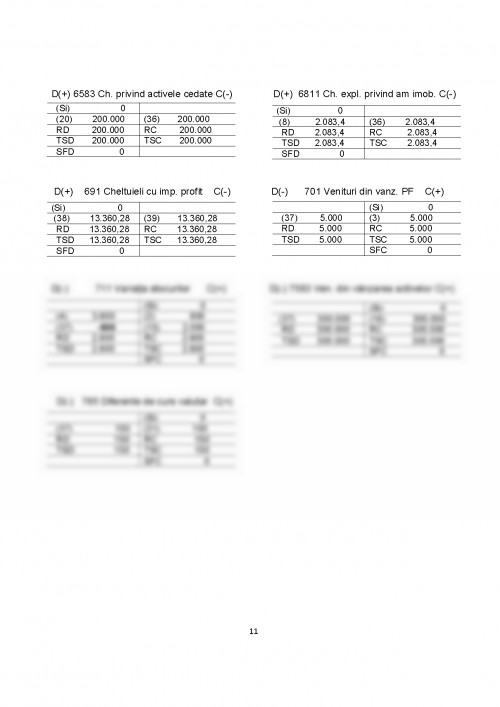

Sa se inregistreze operatiunile in Registrul Jurnal, efectuarea balantei de verificare, intocmirea ,,T-urilor" conturilor.

REGISTRU-JURNAL

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.