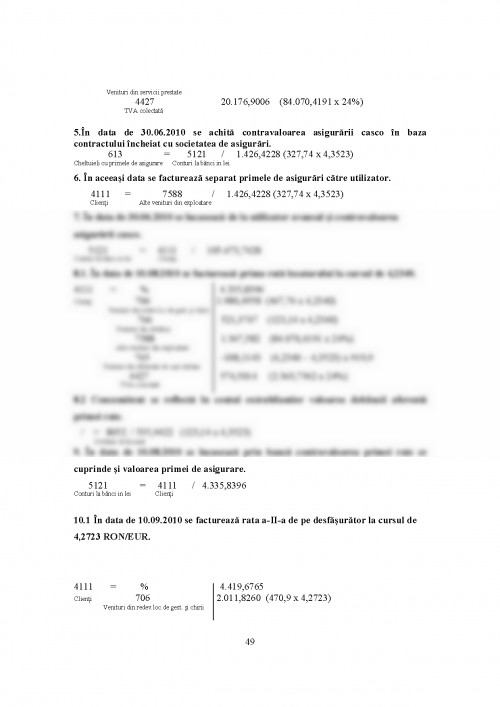

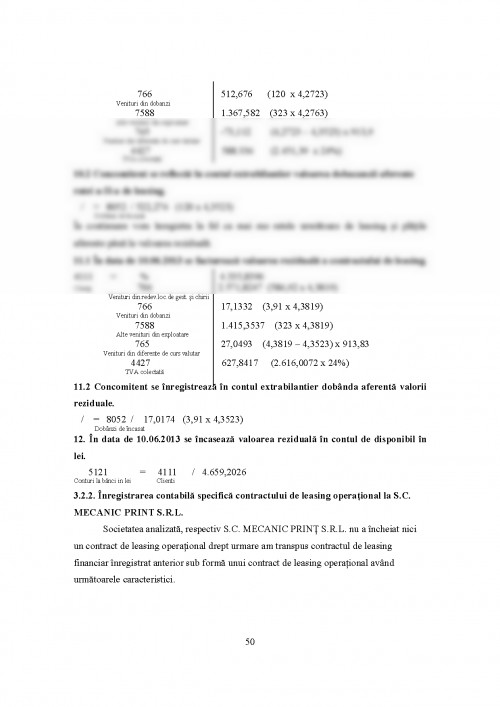

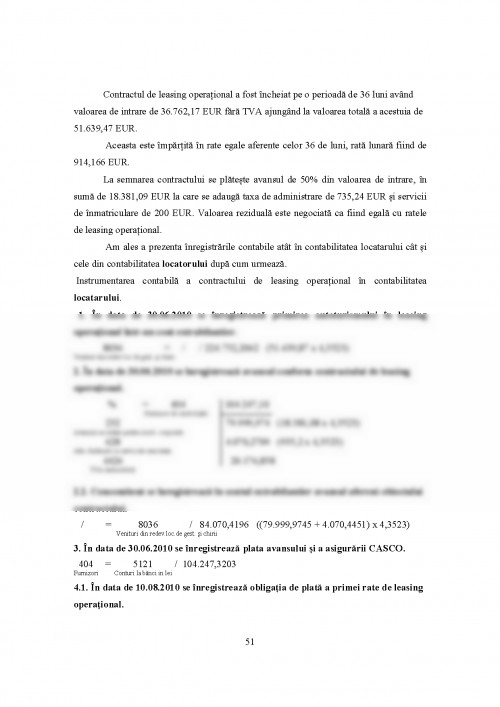

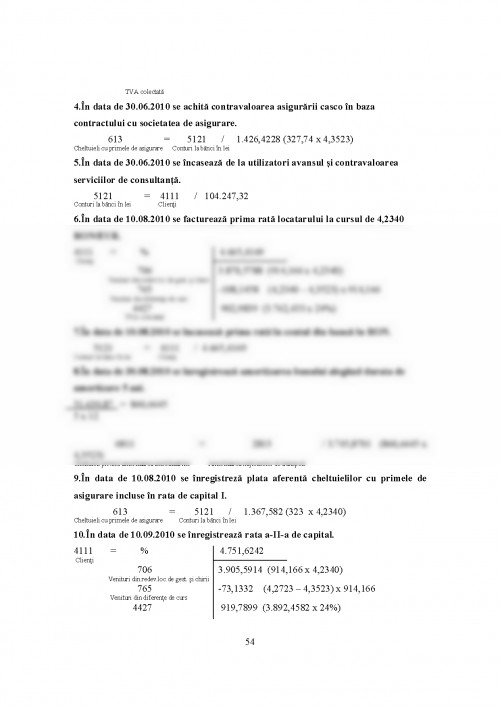

1.1. Definirea, recunoasterea si evaluarea contractelor de leasing din perspectiva referentialului contabil international IAS 17 ,, Leasing".

In introducere se poate spune ca "Leasingul este un produs al economiei de piata mondiala in cel mai bun inteles al cuvantului. Istoria stiintelor economice il considera in primul rand un instrument de finantare modern si cu reale perspective de dezvoltare si perfectionare in etapele viitoare, inscriindu-se in circuitul tendintelor de globalizare a economiei mondiale. Notiunea de leasing, folosita in forma actuala de exprimare cu caracter international, este utilizata in mod unitar atat in practica economica, cat si in literatura de specialitate mondiala. "

Pe de alta parte notiunea de leasing a fost preluata sub aceeasi denumire si de viata stiintifica si academica a tarii nostre. Leasingul incepe sa fie cunoscut de o sfera larga a societatilor comerciale si de un secment important al populatiei, care ajunge in contact cu aceasta notiune, fie ca producator-furnizor, locator sau utilizator de leasing din magnificul triunghi de relatii al afacerilor de leasing.

Leasingul, ca instrument de investitii si finantare, a devenit alternativa preferata de 80% dintre firmele europene si 90% dintre firmele americane. Sub raport continental, in ceea ce priveste rata echipamentelor achizitionate prin acest instrument de finantare si investitii, pe primul loc se afla America de Nord cu 13%, urmata de Europa cu 12% si Australia cu 10%. In aceste conditii nu este de mirare ca in primele doua locuri ale volumului de afaceri de leasing de pe piata concurentiala mondiala se situeaza la ora actuala operatiunile de leasing cu computere si automobile, care depasesc 50% din totalul valoric al acestui instrument de finantare modern si foarte solicitat de utilizatorii de leasing ai timpurilor noastre.

In privinta expansiunii internationale a leasingului din ultima perioada se constata rezultate positive. Industria mondiala de leasing a incheiat secolul XX cu cea mai inalta rata de dezvoltare.

O preocupare importanta in perioada actuala se considera punerea de acord a principiilor juridice si economice ale statelor cu reglementarile internationale. Comisia Europeana acorda o mare importanta uniformitatii contabilitatii pe plan international. Prin reglementarile din standardele internationale si directivele Uniunii Europene s-au luat masuri importante pentru eliminarea barierelor, care stau in calea expansiunii mondiale a leasingului, si care se inscriu in tendintele de globalizare economica a lumii contemporane.

Potrivit IAS 17, leasingul "este un acord prin care locatorul cedeaza locatarului, in schimbul unei plati sau serii de plati, dreptul de a utiliza un bun pentru o perioada convenita de timp."

Pe plan mondial, din punctul de vedere al tipologiei operatiunilor de leasing, cea mai utilizata clasificare imparte acest tip de operatiuni in doua categorii: operatiuni de leasing financiar si operatiuni de leasing operational.

In concordanta cu IAS 17, leasingul financiar este operatiunea de leasing care transfera, in mare masura, toate riscurile si avantajele aferente dreptului de proprietate asupra bunului. Titlul de proprietate poate fi transferat, in cele din urma, sau nu. Leasingul operational este operatiunea de leasing ce nu intra in categoria leasingului financiar.

Potrivit ghidului pentru aplicarea standardelor de contabilitate leasingul irevocabil reprezinta operatiunea de leasing care este revocabila doar:

- daca survine un eveniment intamplator a carui producere este putin probabila;

- cu permisiunea locatorului;

- in cazul in care locatarul contracteaza cu acelasi locator un nou leasing privind acelasi bun sau unul echivalent; sau

- in momentul platirii, de catre locatar, a unei sume suplimentare, astfel incat, la inceputul contarctului de leasing, continuarea lui este certa, intr-o masura rezonabila.

Durata contractului de leasing reprezinta perioada de timp irevocabila pentru care locatarul a contractat bunul in leasing si orice alte termene suplimentare pentru care locatarul are optiunea de a continua utilizarea bunului in regim de leasing , cu sau fara plata suplimentara, optiune a carei exercitare de catre locatar este certa, intr-o masura rezonabila, la inceputul contractului de leasing.

Platile minime de leasing sunt acele plati de-a lungul duratei contractului de leasing pe care locatarul trebuie sau poate fi obligat sa le efectueze, excluzand chiria contingenta (intamplatoare), costurile serviciilor si impozitele pe care locatorul le va plati si care se vor rambursa acestuia, impreuna cu:

- in cazul locatarului- orice sume garantate de locatar sau de o parte afiliata locatarului; sau

- in cazul locatorului- orice valoare reziduala garantata locatorului fie de catre:

- locatar;

- o parte afiliata locatarului; sau

- o terta parte independenta, capabila din punct de vedere financiar sa satisfaca aceasta garantie.

Daca locatarul are optiunea de a cumpara bunul la un pret estimat a fi suficient de scazut fata de valoarea justa si are certitudinea rezonabila ca optiunea va fi exercitata, atunci platile minime de leasing includ platile minime platibile pe durata contractului de leasing si plata necesara pentru exercitarea acestei optiuni de cumparare. Valoarea justa este suma la care poate fi tranzactionat un activ sau decontata o datorie, de bunavoie, intre parti aflate in cunostinta de cauza, in cadrul unei tranzactii in care pretul este determinat obiectiv.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.