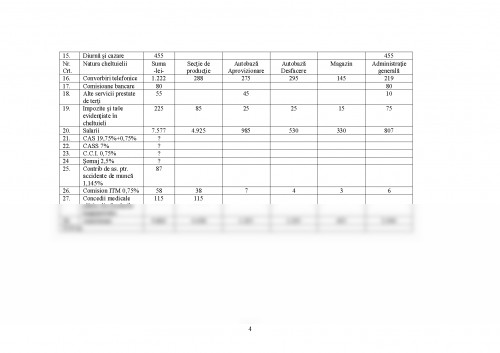

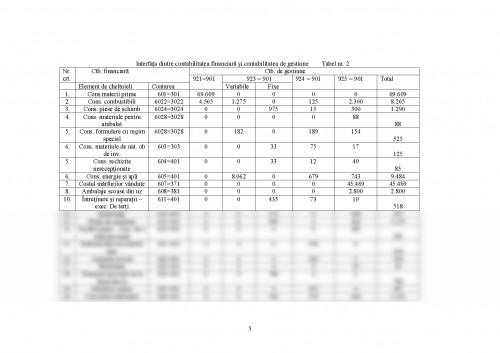

O intreprindere fabrica 4 produse "A 300 g", "B 260 g", "C 200 g" si "D 430 g". Structura organizatorica include 1 sectie de productie, un magazin, o autobaza si un sediu administrativ.

Centralizatorul productiei realizate se prezinta in forma simplificata:

DETALIERE DOCUMENT

Gestiunea: 1 - Produse finite

Nr. Crt. Denumire produs Cod produs UM. Cont Cantitate Pret unit.

-lei- Valoare

- lei -

Intrare : 11 1 Poz. 10 din nota 11/31.11.2005

1. A 300 g 286 buc. 345 114.946 0.42 48.277,32

2. B 260 g 185 buc. 345 171.160 0.38 65.040,80

3. C 200 g 125 buc. 345 2.544 0.34 864,96

4. D 430 g 221 buc. 345 3.665 0.50 1.832,50

Total valoare 116.015,58

Intocmit, Verificat,

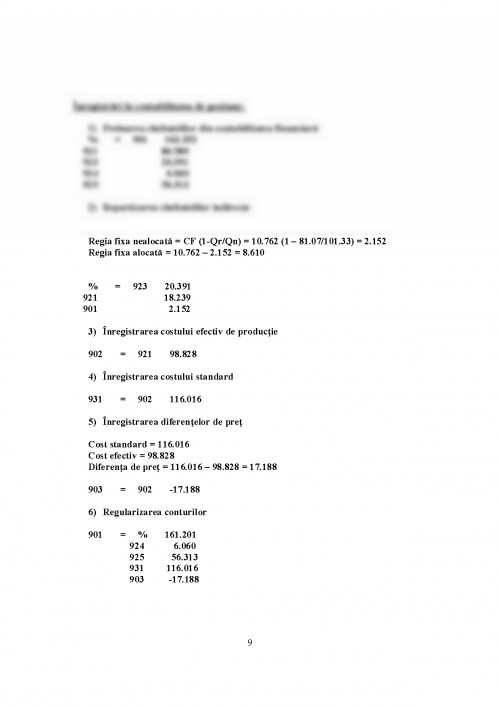

Qr =(300/1.000.000*114.946)+(260/1.000.000*171.160)+(200/1.000.000*2.544)+(430/1.000.000*3.665) =81,07 To

Qn = 101,33 To

Cerinte

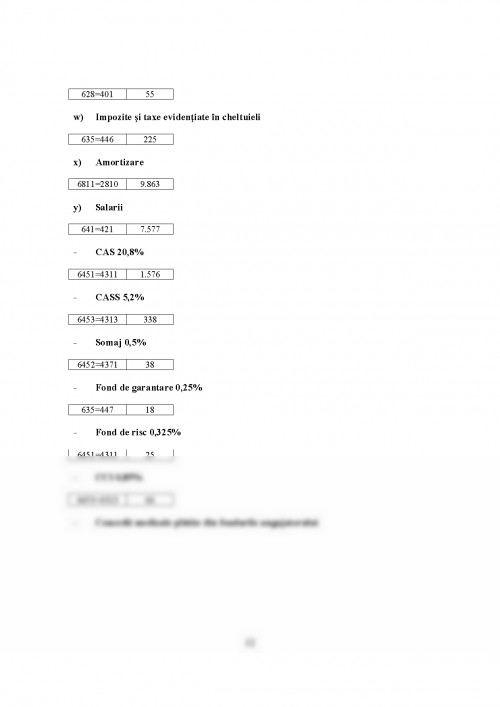

- Inregistrati productia, evidentiati costurile efective de productie: in contabilitatea financiara si in contabilitatea de gestiune.

- Inregistrati diferentele de pret la produse: in contabilitatea financiara si in contabilitatea de gestiune.

- Comentati posibilitatile de reducere a costurilor efective.

- Comentati urmatoarea afirmatie: "Cheltuielile incorporabile sunt recunoscute in contul de profit si pierdere cand pot fi conectate cu veniturile la obtinerea carora au participat".

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.