1.Prezentarea societății comerciale la care se realizează expertiza contabilă extrajudiciară

Firma care face obiectul expertizării se numește Transporturi Auto Giulești S.A., definindu-se ca o companie listată/cotată pe Bursa de Valori București, începându-și funcționarea la data de 13.02.1991, sub numărul de înmatriculare în cadrul Oficiului Registrului Comerțului J40/405/1991, în condițiile de față fiind o entitate economică plătitoare de TVA, în sistemul de TVA la încasare, regăsindu-se pe baza codului de identificare fiscală/CIF RO455673 . Dacă ne referim la domeniul de activitate al firmei, în conformitate cu Clasificația Activităților Economice Naționale/CAEN, identificăm ca activitate de bază transportul rutier de marfă, ce se identifică prin codul 4941. În condițiile în care dezvoltăm această clasă, vizăm, printre altele, activități de transport rutier de marfă, închirieri de mijloace de transport de tipul camioanelor cu șofer și, nu în ultimă instanță, transportul de marfă cu tracțiune animală sau umană .

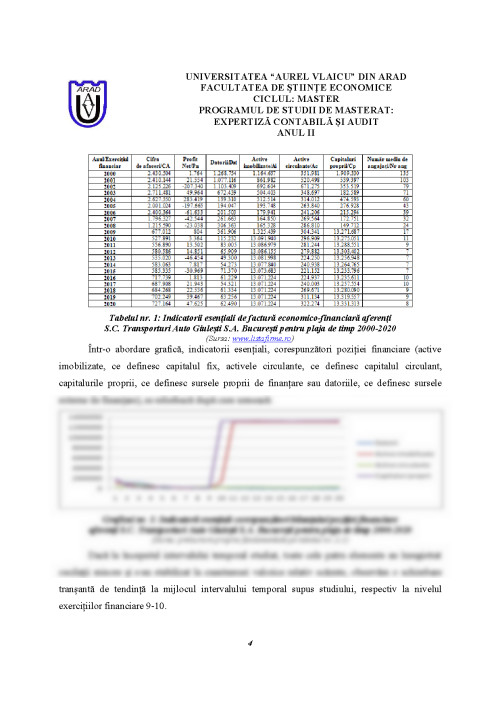

În scopul analizării principalilor indicatori economico-financiari aferenți firmei, pentru plaja de timp 2000-2020, se identifică următorul punct de start :

Tabelul nr. 1: Indicatorii esențiali de factură economico-financiară aferenți

S.C. Transporturi Auto Giulești S.A. București pentru plaja de timp 2000-2020

(Sursa: www.listafirme.ro)

Într-o abordare grafică, indicatorii esențiali, corespunzători poziției financiare (active imobilizate, ce definesc capitalul fix, activele circulante, ce definesc capitalul circulant, capitalurile proprii, ce definesc sursele proprii de finanțare sau datoriile, ce definesc sursele externe de finanțare), se reliefează după cum urmează:

Graficul nr. 1: Indicatorii esențiali corespunzători bilanțului/poziției financiare

aferenți S.C. Transporturi Auto Giulești S.A. București pentru plaja de timp 2000-2020

(Sursa: prelucrare proprie fundamentată pe tabelul nr. 2.1)

Dacă la începutul intervalului temporal studiat, toate cele patru elemente au înregistrat oscilații minore și s-au stabilizat la cuantumuri valorice relativ scăzute, observăm o schimbare tranșantă de tendință la mijlocul intervalului temporal supus studiului, respectiv la nivelul exercițiilor financiare 9-10.

Cu alte cuvinte, se observă o creștere valorică substanțială a capitalurilor proprii, în calitatea lor de surse proprii de finanțare și, respectiv, a activelor imobilizate, în calitatea lor de valori de investiții. Pe cale de consecință, pe fondul unei creșteri consistente a capitalului, firma studiată aplică o politică de investiții cu un trend puternic ascendent, dezvoltându-se și amplificându-și autonomia și stabilitatea financiară și, automat, structurile de performanță, mai ales cele mediene, intermediare. După această perioadă, capitalul fix și sursele de finanțare proprii rămân la nivele valorice ample și relativ constante, în timp ce, în altă ordine de idei sursele de finanțare externe și capitalul circulant rămân constante, la valori scăzute, aspect perfect normal, ținând cont de obiectul sau domeniul de activitate al firmei.

Într-o abordare grafică, indicatorii esențiali, corespunzători performanței financiare (cifra de afaceri și profitul net), se reliefează după cum urmează:

Graficul nr. 2: Indicatorii esențiali corespunzători performanțelor financiare

aferenți S.C. Transporturi Auto Giulești S.A. București pentru plaja de timp 2000-2020

1. Cernușca, L., Gomoi, B.C., 2022, Expertiză contabilă. Teorie și practici specifice, curs în format electronic pe platforma SUMS a UAV.

2. Gomoi, B. C., 2020, Management financiar și al performanțelor, Timișoara, Editura Eurostampa.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.