- Lichidarea unei societati consta dintr-un ,,ansamblu de operatii care,dupa dizolvarea societatii au ca obiect realizarea elementelor de activ(transformarea activului in bani)si plata creditorilor in vederea partajului activului net ramas intre asociati,,.(Memento pratique comptable 1990,Editions Francis Lefebre,Paris,pag.911).

- Lichidarea unei societati reprezinta, asadar, o forma particulara de desfiintare, caci, atunci cand o societate comerciala este lichidata, activitatea ei economica nu mai continua.

- Lichidarea unei Societati reprezinta procesul de incetare a activitatilor de exploatare, urmata de vanzarea activelor pentru a rambursa datoriile asociatiei si de repartizare a activelor ramase intre asociati.

Lichidarea (voluntara sau nu) este o masura de ordin economic inerenta economiei de piata, determinate de situatia economico-financiara a unor societati comerciale aflate in perspective iminenta a incetarii de plati sau intrate deja in aceasta stare ca urmare a lipsei de desfacere a produselor lor, a costurilor de productie ridicate si ineficientei economice, tehnologiilor depasite, blocajului financiar macroeconomic, managementului defectuos, marketingului neadecvat, creditelor neperformante.

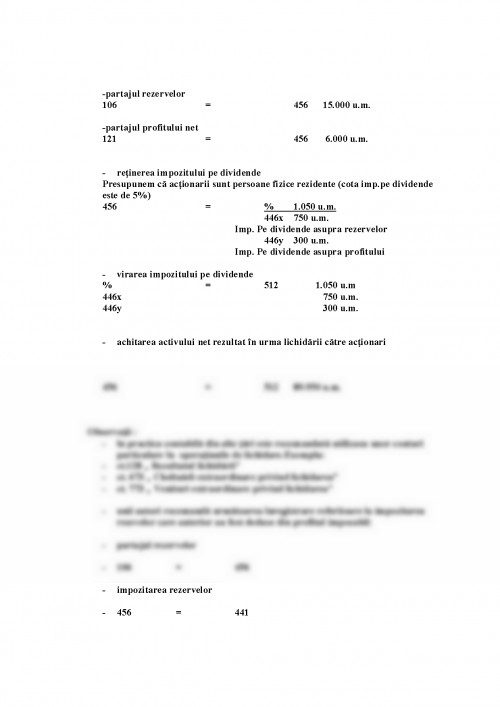

Reflectarea in contabilitate a principalelor operatiuni privind lichidarea societatilor comerciale se efectueaza potrivit O. M. F. P. nr.1223/1993 prin care se precizeaza ca operatiunile privind realizarea activelor, plata datoriilor si partajul se contabilizeaza in concordanta cu tehnica proprie contabilitatii bazata pe principiul continuitatii. Rezultatul lichidarii este preluat in contul 121 "Profit si pierdere", fapt subliniat si de normele metodologice prezentate in O.M.F.P. nr.1078/2003.

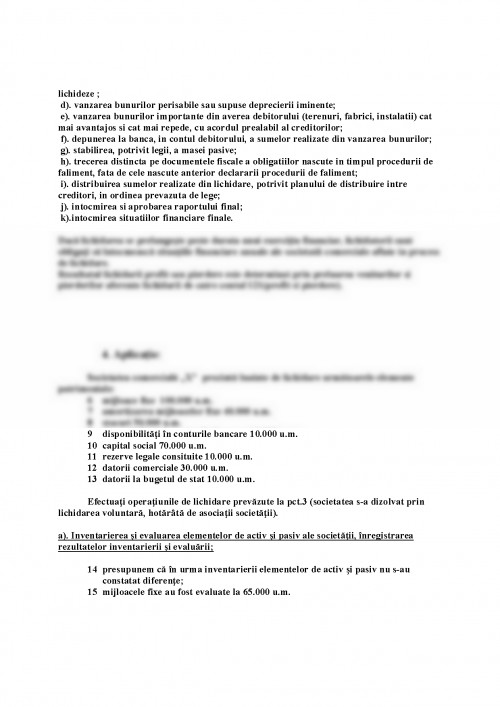

Activitatea de lichidare trebuie sa urmareasca anumite etape in realizarea ei, precum:

- deschiderea procedurii in baza unei cereri (de catre debitor, creditori sau Camera de Comert si Industrie Teritoriala) introdusa la tribunal. Judecatorul sindic da o deschidere a procedurii si trimite o notificare debitorului, tuturor creditorilor mentionati in lista depusa de debitor si ORC-ului. Judecatorul sindic angajeaza lichidatorul. Debitorul are obligatia sa-l puna dispozitia judecatorului sindic sau a lichidatorului toate informatiile cerute de acestia.

- planul de lichidare va prevedea lichidarea unor bunuri din averea debitorului, plan care trebuie publicat in MO, abrobat de adunarea creditorilor si confirmat de catre judecatorul sindic.

- lichidarea de catre lichidator a bunurilor din averea debitorului sub controlul judecatorului sindic. Lichidatorul intocmeste la 3 luni un raport catre judecatorul sindic asupra fondurilor obtinute din lichidare si din incasarea creantelor si un plan de distribuire catre creditori. Lichidatorul intocmeste un Raport final si un Bilant General dupa ce bunurile din averea debitorului vor fi lichidate si toate contestatiile cu privire la creante vor fi solutionate. Lichidatorul va face distribuirea finala a tuturor fondurilor din averea debitorului dupa aprobarea raportului final de catre judecatorul sindic.

- inchiderea lichidarii se realizeaza atunci cand judecatorul sindic a aprobat raportul final, cand toate fondurile sau bunurile din averea debitorului u fost distribuite sic and fondurile nereclamate vor fi depuse la banca.

- inchiderea procedurii se realizeaza de catre judecatorul sindic prin notificarea debitorului, a tuturor creditorilor si a Camerei de Comert si Industrie Teritoriala. Prin inchiderea procedurii judecatorul sindic, lichidatorul si toate persoanele care -u asistat sunt descarcati de orice indatoriri sau responsabilitati cu privire la procedura, debitor si averea lui, creditori titulari de garantii, actionari sau asociati.

Dupa cum rezulta din cele de mai sus lichidarea este precedata de dizolvarea societatii comerciale.

Cauzele dizolvarii unei societati comerciale

Se poate vorbi de:

- cauze comune tuturor societatilor comerciale si

- cauze specifice doar pentru o anumita forma de societate comerciala.

Potrivit legii 31/1990, Societatea Comerciala se poate dizolva prin:

- a) expirarea termenului stabilit pentru durata societatii;

- b) imposibilitatea realizarii obiectului de activitate al societatii sau realizarea acestuia;

- c) declararea nulitatii

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.