Contabilitatea romaneasca a evoluat si s-a perfectionat continuu,in mod deosebit dupa 1990,fiind influentata semnificativ de mediul contabil international,iar in prezent se afla intr-un proces intens de armonizare cu Directiva a IV-a a Comunitatii Economice Europene si Standardele Internationale de Contabilitate.

Actualul sistem de contabilitate,utilizat de agentii economici din tara noastra,indiferent de profilul activitatii pe care o desfasoara, a fost astfel condeput incat organizarea de ansamblu a contabilitatii se realizeaza pe doua niveluri, trepte sau sectiuni importante si intercorelate, dupa cum urmeaza: contabilitatea financiara sau generala si contabilitatea de gestiune sau manageriala, sectiuni care sunt elaborate pe baza unor principii,metode si tehnici adecvate economiei de piata.

Contabilitatea finaciara se caracterizeaza prin faptul ca are caracter unitar pentru toti agentii economici, iar obiectul sau este cuprinzator si priveste urmarirea,controlul si prezentarea fidela a patrimoniului in totalitatea si structuralitatea sa, a situatiei financiare si a rezultatului exercitiului, prin intermediul documentelor de sinteza, in scopul furnizarii informatiilor utile celor care iau decizii economice.

Sfera de aplicare sau de cuprindere a contabilitatii in general si in mod deosebit a celei financiare este cuprinzatoare, fiind precizata chiar in prima parte a Regulamentului elaborat in spiritul Legii contabilitatii. Astfel, in categoria unitatilor patrimoniale care au obligatia sa organizeze si sa conduca contabilitate sunt incluse: "regiile autonome; societatile comerciale; societatile agricole; societatile cooperatiste; Banca Nationala a Romaniei si societatile bancare; institutiile publice de subordonare centrala sau locala; unitatile de asigurari sociale, altele decat cele de stat; asociatiile; fundatiile; sindicatele; unitatile de cult si alte organizatii obstesti, precum si celelalte persoane care au dobandit personalitate juridica potrivit legii."

Toate structurile sau entitatile organizatorice din economie, asa cum prevede Legea contabilitatii, poarta denumirea de unitati patrimoniale, iar fiecare dintre ele dispune de un anumit patrimoniu care reprezinta obiectul oglindirii integrale si fidele in contabilitate.

Pentru indeplinirea obiectului pe care il are contabilitatea si totodata pentru respectarea prevederilor Regulamentului de aplicare a Legii contabilitatii este necesar ca fiecare unitate petrimoniala sa asigure printre altele: intocmirea documentelor justificative pentru toate operatiile care ii afectaza patrimoniul; inregistrarea cronologica si sistematica a tuturor operatiilor patrimoniale consemnate in documente; inventarierea patrimoniului; intocmirea bilantului contabil; controlul asupra operatiilor patrimoniale efectuate; furnizarea, publicarea si pastrarea informatiilor cu privire la situatia patrimoniului si rezultatului exercitiului.

Unitatile patrimoniale cu activitate economica sau, de asemenea, obligatia sa asigure contabilitatea in partida dubla, ceea ce impune efectuarea urmatoarelor operatii: inregistrarea fiecarei operatii patrimoniale, in mod simultan in debitul unui cont si creditul altui cont; determinarea periodica, de regula lunar, a totalului sumelor debitoare si a celor creditoare, precum si a soldului final al fiecarui cont; intocmirea balantei de

verificare a conturilor sintetice, precum si a bilantului contabil si a conturilor de profit si pierdere.

Evolutia contabilitatii de asemenea, a fost impulsionata si de limitarea treptata a resurselor disponibile, dar si de nevoia de crestere a societatii omenesti, in ansamblul sau.In perioada antica, tehnicile, pe care contabilitatea se va baza mai tarziu, capata un avant deosebit, servind in principal intereselor conducatorilor cetatilor sau statelor antice sau, altfel spus, servind pentru controlul si mentinerea puterii, prin controlul si evidentierea resurselor disponibile.

Aceste tehnici au luat o tot mai mare amploare in momentul in care s-au creat primele state sau orase stat. Acestea aveau nevoie de resurse tot mai mari, fie si pentru scopuri militare, daca nu pentru altceva.Din acest motiv, conducatorii statelor respective au pus la punct sisteme de evidenta a populatiei, productiei, impozitelor etc.Verificarea, din punct de vedere material era reprezentata de puncte sau liniute de unire, aceasta ne indica aparitia, inca de timpuriu, a unei alte tehnici necesare oricarei contabilitati moderne: inventarierea in scopul controlului.

Dupa cum se stie, progresul tehnic, economic si social este o realitate de zi cu zi, fapt ilustrat de evolutiile inregistrate in mai toate domeniile de activitate. In acest context, asistam, de exemplu , la patrunderea pe scara larga a informaticii in domeniul economic si in cel social si, cu precadere, in domeniul contabilitatii si al biroticii. Sub actiunea dinamica a progresului se realizeaza modificari si in domeniul aplicarii contabilitaii,modificari care maresc valoarea prestatiei respective si contribuie la infintarea de societati care au ca obiect tinerea contabilitatii, in soecial cu ajutorul computerului. Acest fapt nu a atras inca, cu sine, si golirea de continut a caracterului de stiinta a contabilitatii, ci, din contra, a contribuit la ridicare calitatii acesteia si a nivelului profesional al celor care raspund, in cadrul societatiilor prestatoare, de asemenea servicii.

De aceea, in vederea definirii si a stabiliri caracterului contabilitatii ca stiinta, nu ne putem limita numai la modul de efectuare a inregistrarilor contabile, ci trebuie sa parcurgem intrega arie de cuprindere activitatilor, subactivitatilor, mijloacelor, metodelor, principiilor, normelor metodologice si a procedeelor cu care acesta opereaza.

In acest sens, voi scoate in relief principalele elemente care stau la baza modului de organizare si functionare a contabilitatii in tara noastra, si anume:

- Legea contabilitatii nr. 82/1991, care asigura cadrul legal, unitar si profesional al contabilitatii;

- Regulamentul de aplicare a Legii contabilitatii, elaborat de catre Ministerul Finantelor prin directia de specialitate in materie, prin care s-au reeditat si actualizat urmatoarele: planul de conturi general; instructiunile de aplicare a planului de conturi general; bilantul contabil; normele metodologice privind bilaturile contabile;

2.1. Notiuni teoretice privind

decontarile cu personalul angajat

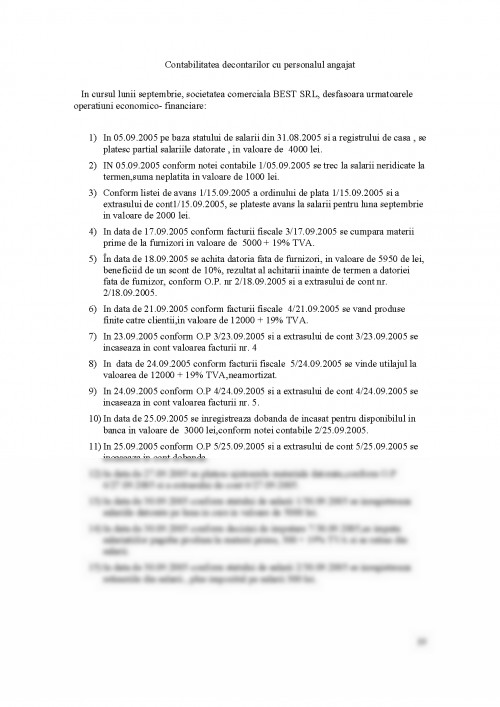

In urma relatiilor cu personalul angajat , intreprinderea inregistreaza datorii fata de acestia (datorii salariale), dar si fata de bugetul asigurarilor sociale si de sanatate.

Datoriile sunt elemente ale pasivului patrimonial, constituind surse atrase pe termen scurt.

Datoriile salariale reprezinta datoriile fata de salariati ai unei intreprinderi sub forma de salar.

In cadrul relatiilor comerciale cu terti (furnizori, clienti, salariati

*** Legea contabilitati 82/91.

*** Regulamentul de aplicare a legii contabilitatii.

Dr. C.M. Dragan Noua contabilitate manageriala. Ed. Hercules, Bucuresti 1992

Dumitru Cotleti Bilantul contabil. Ed. Mirton, Timisoara 1998

Horia Cristea Costuri si preturi. Ed. Mirton, Timisoara 1995

I. Nicoara, C. Sabau Contabilitatea societatilor comerciale. Ed. CCI Timisoara 1991

Prof. Ioan Morsan Contabilitatea generala a economiei de piata. Vol 1 si 2 Ed. EVCont Consulting SRL, Suceava 1997

Mihai Ristea Noul sistem contabil al agentilor economici din Romania. CECCAR, Bucuresti 1993

Ministerul Finantelor Sistemul contabil al agentilor economici.

V.Daria, E. Drehuta, C-tin Gurbanescu, dr.doc. Aristita Manualul expertului contabil si contabil autorizat. Ed. Agora, Bucuresti 1998

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.