Prezenta lucrare are la baza calculatia costurilor de productie. Pentru a percepe cum se determina costul produselor fabricate, mai intii vom aborda modul in care orice intreprindere isi desfasoara activitatea sa. Astfel, fiecare intreprindere elaboreaza desinestatator politica de contabilitate in baza careia activeaza, tinand cont de regulile generale ale contabilitatii, stabilite de Standardele Nationale de Contabilitate (S.N.C), inclusiv in domeniul organizarii contabilitatii costurilor si calcularii costului de productie. Deci, fiecare agent economic, pentru realizarea activitatii sale operationale, suporta anumite costuri, care, in cele din urma, sunt incluse in costul produselor fabricate, serviciilor prestare, lucrarilor executate, etc.

Toate informatiile despre costuri, modul de determinare, utilizare si planificare, sunt colectate cu ajutorul sistemului managerial din cadrul intreprinderi. Acest sistem cerceteaza performanta economica a intreprinderii prin intermediul costurilor, astfel rezultatele obtinute oferindu-i posibilitatea entitatii de a organiza eficient operatiile zilnice, de a depista probleme si de a le rezolva, cat si de a face planuri pe diferite perioade si a evalua progresul atins.

Cel mai important mod de evaluare a activitatii intreprinderii se face in baza contabilitatii costurilor de productie , si anume , prin evidentierea rezultatelor economisirii tuturor tipurilor de resurse, de asigurare a unui control curent si operativ asupra potentialului intern de care dispune intreprinderea, de determinarea costurilor efective si de analiza a tuturor factorilor tehnico-economici ai formarii acestora. Ca urmare, eficienta mecanismului de gestiune a costurilor de productie depinde in mare masura de alegerea corecta a metodelor de calculatie si punerea in concordanta a acestora cu sarcinile urmarite.

Scopul prezentei lucrarii ?onsta in studierea teoriei si practicii contabilitatii costurilor de productie sub aspectul conventiilor fundamentale, principiilor de baza ale contabilitatii si caracteristicilor calitative ale rapoartelor financiare in cadrul S.A. "Marculesti-Combi".

Pentru realizarea acestui scop sunt stabilite urmatoarele obiective:

- examinarea actelor normative privind contabilitatea costurilor de productie;

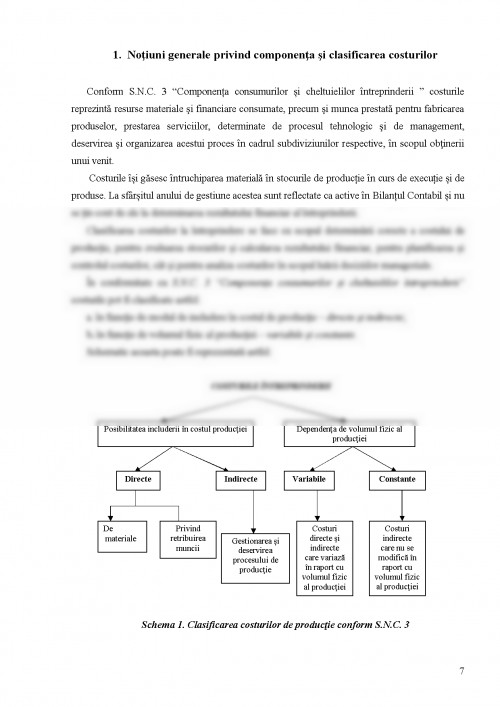

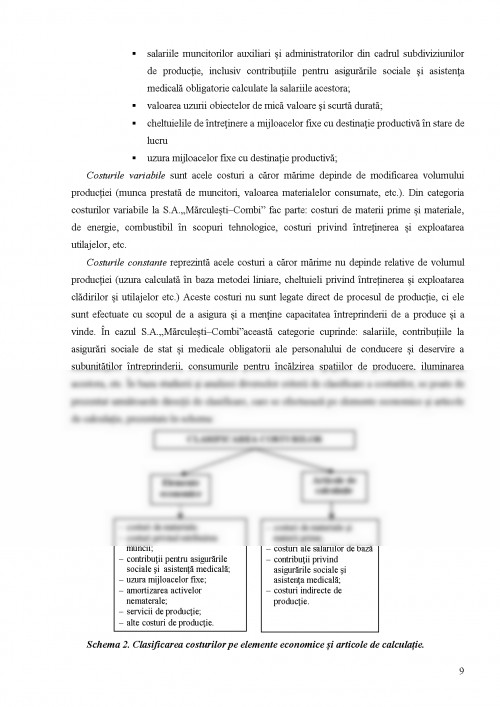

- definirea notiunii, componenta si clasificarea costurilor;

- determinarea costurilor directe de materiale si modul lor de contabilizare;

- identificarea costurilor directe de retribuire a muncii si contabilizarea acestora;

- determinarea costurilor indirecte de productie si modul de contabilizare a acestora;

- calcularea costului de productie si contabilizarea acestui cost.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.