Capitolul I

1.1. Performanta entitatii reflectata in contul de profit si pierdere

Performantele obtinute de o intreprindere sunt informatii pretioase pentru majoritatea utilizatorilor, fiind esentiale in economiile bazate pe investitii private. In domeniul economic, conceptul de performanta acopera acceptiuni diferite, cum ar fi: crestere, rentabilitate, productivitate, randament.

Furnizarea de informatii despre rezultatele obtinute de intreprindere in urma desfasurarii activitatii sale pentru indeplinirea obiectului sau de activitate revine situatiilor financiare anuale ale intreprinderii. Prin intermediul acestora sunt oferite informatii unei sfere largi de utilizatori cum ar fi: investitorii, actuali sau potentiali, salariatii, creditorii, furnizorii si alti creditori comerciali, clientii, conducatorii intreprinderilor respective, care vor lua decizii economice bazate pe analiza acestor informatii.

Nevoile informationale ale fiecarei categorii de investitori se concretizeaza astfel: investitorii vor evalua posibilitatile de cumparare, vanzare sau pastrare a actiunilor intreprinderii; salariatii vor avea informatii privind stabilitatea si profitabilitatea intreprinderii luand decizii privind considerarea altor oportunitati profesionale sau schimbarea locurilor de munca; creditorii vor determina capacitatea de plata a intreprinderii stabilind majorarea, reducerea sau pastrarea in continuare a nivelului creditelor si imprumuturilor acordate; furnizorii si ceilalti creditori comerciali vor evalua gradul de solvabilitate al intreprinderii pronuntandu-se asupra initierii de noi legaturi

comerciale, acordarea sau anularea facilitatilor comerciale; clientii vor lua decizii privind cumpararea produselor firmei si colaborari pe termen lung, iar conducatorii intreprinderii iau decizii privind operatiunile pe care urmeaza sa le intreprinda pentru bunul mers al intreprinderii.

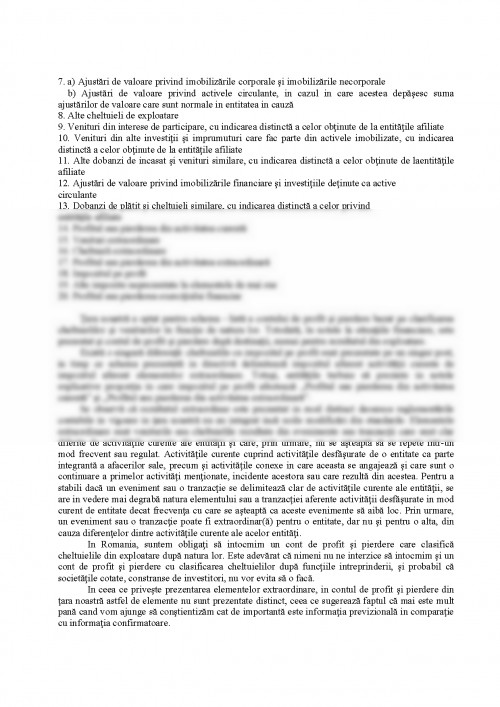

Majoritatea informatiilor cerute de utilizatorii de informatii sunt cuprinse in contul de proft si pierdere, iar cu cat acesta este mai detaliat, cu atat va fi mai transparent pentru utilizatorul informatiei financiare. Profitul sau pierderea calculate in cadrul acestui document majoreaza, respectiv reduc nivlul capitalurilor proprii ale actionarilor din bilantul contabil. Astfel, situatia privind rezultatele obtinute este o prelungire necesara a bilantului, in vederea explicitarii unei componente importante a modificarii capitalurilor actionarilor si a oferirii de informatii detaliate, necesare pentru masurarea performantei financiare. Contul de profit si pierdere contine veniturile recunoscute pe o anumita perioada de timp si cheltuielile efectuate pentru obtinerea acestor venituri, cheltuieli din care fac parte si deprecierea activelor sau pasivelor (cheltuieli cu amortizarea si provizioanele) si impozitele.

Nivelul performantei unei companii este reflectat prin nivelul profitului, stiind ca rezultatul exercitiului financiar este egal cu rezultatul brut din care se scade impozitul pe profit.

REZULTAT FINANCIAR = REZULTAT BRUT - Impozitul/profit

REZULTATUL BRUT = Rezultat exploatare + Rezultat financiar + Rezultat extraordinar

O observatie importanta ar fi aceea ca o companie poatea avea un rezultat financiar pozitiv, dar rezultatul activitatii de exploatare sa fie unul negativ, ceea ce nu este o situatie de dorit. Spunem lucrul acesta deoarece o companie sanatoasa trebuie sa se bazeze pe profiturile provenite din activitatea sa curenta, de baza, cele financiare fiind numai auxiliare.

Indicatorii care masoara profitabilitatea unei entitati sunt :

Marja profitului net ? care reprezinta profitul net raportat la cifra de afaceri, Profit net/Cifra de afaceri. Indica marimea profitabilitatii companiei.O rata a profitului ridicata indica o profitabilitate mare a societatii.

Rentabilitatea economica (Profit net / Active totale) * 100. O versiune simplificata a rentabilitatii este raportul dintre profitul net si activele totale, care indica cati lei de profit obtine compania la 100 lei active. Cu cat este mai mare cu atat este mai bun. Ea masoara profitabilitatea pentru toti detinatorii de capital, atat de capital propriu actionari, cat si de capital imprumutat creditorii. O varianta mai sofisticata a acestui indicator se calculeaza ca profit brut+cheltuielile cu dobanzile x (1- rata de impozitare)/active totale.

Rentabilitatea financiara (Profit net / Capitaluri proprii) * 100 ? masoara profitul obtinut de investitor in urma investitiei sale prin aportul adus la capitalurile proprii. Prin urmare este corect a se compara aceasta rata cu costul capitalurilor proprii.Este poate cel mai important indicator al performantei, deoarece pune fata in fata profitul net ramas la dispozitia societatii cu valoarea capitalurilor proprii, adica partea din total capitaluri ce le revine actionarilor. Indica profitul net obtinut la 100 lei capitaluri proprii. Cu cat este mai mare cu atat este mai bun.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.