Prin structura contabila de capitaluri sunt delimitate sursele de finantare stabile ale valorilor economice constituite ca activ patrimonial al intreprinderii. Determinativul stabil marcheaza prezenta acestor surse la dispozitia intreprinderii pe o perioada mai mare de un an. O asemenea trasatura reprezinta unul din elementele care pledeaza pentru desemnarea lor si prin notiunea de capitaluri permanente.

In raport cu modul lor de constituire financiara, capitalurile se diferentiaza in capitaluri proprii, provizioane pentru riscuri si cheltuieli si datorii pe termen lung.

Capitalurile proprii se constituie prin aportul proprietarilor, prin autofinantare si din alte surse financiare nerambursabile.

Provizioanele pentru riscuri si cheltuieli sunt fonduri constituite la inchiderea exercitiului financiar prin autofinantare pe seama cheltuielilor, fiind destinate finantarii pierderilor si cheltuielilor probabile sau exigibile in viitor, certe sau nedeterminate in ceea ce priveste marimea lor.

Datoriile pe termen lung reprezinta resurse financiare straine, furnizate pe termen mediu sau lung, de terte persoane in raport cu intreprinderea. Sunt considerate pe termen mediu daca durata de finantare este pana la cinci ani si pe termen lung daca durata de finantare este de peste cinci ani.

In mod concret, datoriile pe termen lung se identifica cu imprumuturile din emisiunea de obligatiuni, creditelor bancare pe termen mediu si lung, datoriile legate de participarea in cadrul intreprinderilor in participatie sau asociative, datorii privind concesiunile si locatiile de gestiune, alte imprumuturi si datorii asimilate (credite de la alte intreprinderi sau institutii financiare etc.) precum si dobanzile aferente datoriilor pe termen lung si mijlociu.

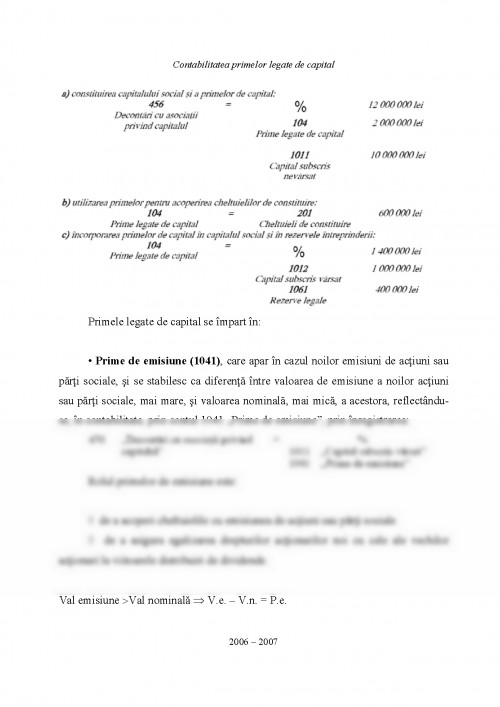

In Planul de conturi general primele legate de capital sunt impartite in urmatoarele subconturi:

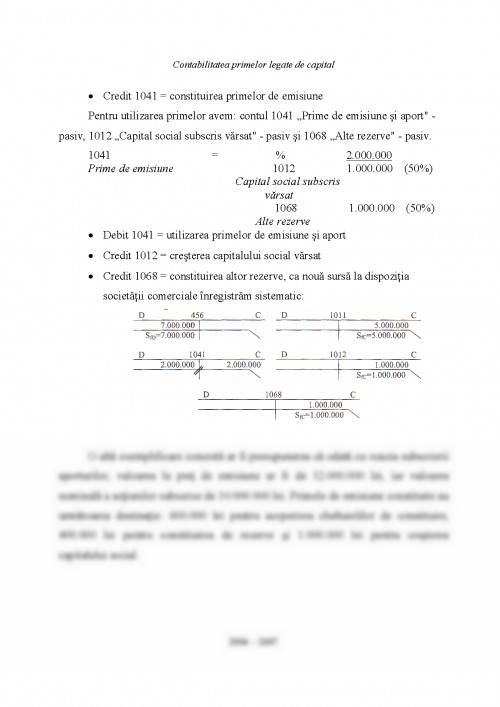

104 Prime legate de capital

1041 Prime de emisiune sau de aport

1042 Prime de fuziune

1043 Prime de aport

1044 Prime de conversie a obligatiunilor in actiuni

In structura capitalurilor proprii capitalul social are un caracter avansabil fiind constituit la infiintarea intreprinderii societare, prin aportul in natura si/sau in numerar al proprietarilor sau asociatilor. Fiind un capital investit, asa cum se afirma in modelul contabil anglo - saxon, capitalul social reprezinta creante reziduale (rezidual claim), in sensul ca la lichidarea unei societati comerciale se achita mai intai drepturile creditorilor (si alte obligatii), iar ce ramane dupa ce acestea sunt complet satisfacute, revine proprietarilor sau asociatilor.

Capitalul social se imparte in capital subscris nevarsat si capital subscris varsat.

Capitalul subscris nevarsat este capitalul pe care proprietarii sau asociatii s-au angajat sa-l puna la dispozitia intreprinderii societare. In masura in care capitalul este eliberat sau capitalizat efectiv in bani si/sau in natura, el devine capital subscris varsat.

In cadrul societatilor comerciale

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.