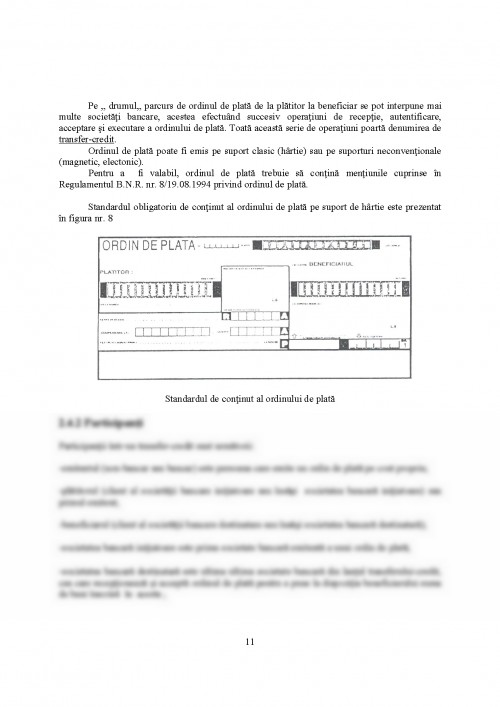

In raport cu schimbarile fundamentale produse in economia romaneasca de la inceputul anului 1990, in tara noastra s-a declansat procesul de dezvoltare a sistemului contabil pe baza unor principii si reguli prevazute de Directivele Uniunii Europene si de Standardele Internationale de Contabilitate, astfel incat informatiile de sinteza sa cuprinda cerintele unor categorii cat mai largi de utilizatori.

Pornind de la premisa ca un sistem contabil ce opereeaza in cadrul unei tari este determinat de mediul economic, politic, juridic, si cultural din statul respectiv, s-au pus bazele primei etape a reformei contabile din perioada 1991 - 1994 in Romania postrevolutionara. Astfel au fost elaborate importante reglementari contabile: Legea contabilitatii nr. 82/1991, Regulamentul de aplicare a acestuia, Planul de conturi general si Normele de utilizare a acestuia. Prin aceste reglementari s-a urmarit asigurarea posibilitatilor de respectare4 in contabilitate a operatiilor economice specifice economiei de piata. Sistemul contabil careia i s-a pus bazele in aceasta perioada este de inspiratie franceza, dar cu fundamentarea specificului romanesc.

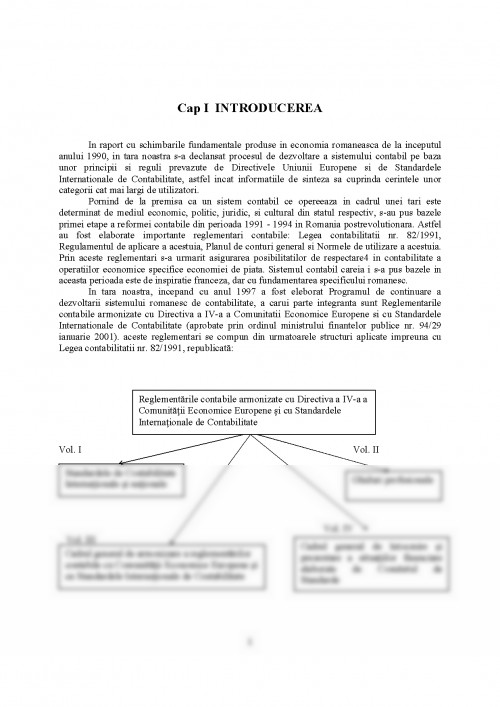

In tara noastra, incepand cu anul 1997 a fost eleborat Programul de continuare a dezvoltarii sistemului romanesc de contabilitate, a carui parte integranta sunt Reglementarile contabile armonizate cu Directiva a IV-a a Comunitatii Economice Europene si cu Standardele Internationale de Contabilitate (aprobate prin ordinul ministrului finantelor publice nr. 94/29 ianuarie 2001). aceste reglementari se compun din urmatoarele structuri aplicate impreuna cu Legea contabilitatii nr. 82/1991, republicată:

Vol. I Vol. II

Vol. IV

Vol. III

Vol. III

Cap II ASPECTE TEORETICE PRIVIND EFECTELE COMERCIALE

Caracteristici si funcţiuni ale efectelor comerciale

Există mai multe căi de a ne achita diversele obligaţii băneşti pe care le avem unii faţă de ceilalţi.

Numerarul este modul tradiţional şi, încă cel mai utilizat în ţara noastră.Atunci când folosim numerarul, plata se face individual, imediat şi fără intermediere. Dar sumele mari în numerar necesită spaţii mari de depozitare şi prezintă riscuri în manevrare (distrugere accidentală, furt, etc.). De aceea, ar fi normal ca şi în România, numerarul să-şi piardă din popularitate şi să fie înlocuit cu alte mijloace de plată cuprinse sub denumirea generală de instrumente de plată fără numerar.

Importanţa instrumentelor de plată

Pe plan internaţional se manifestă de mai multă vreme tendinţa de scădere a ponderii plăţilor în numerar în favoarea celor fără numerar, în special datorotă puternicei dezvoltări a telecomunicaţiilor şi folosirii mijloacelor de plată electronice.

Eforturile BNR şi ale societăţilor bancare în introducerea în România a unor instrumente de plată fără numerar adaptate la standardele internaţionale, cât şi stadiului actual de dezvoltare a sistemului nostru de plată în actualizarea cadrului legislativ pentru: cec, cambie, bilet la ordin şi ordin de plată.

Aceste reglementări asigură baza legală necesară derulării în condiţii a oparaţiunilor de plată efectuate cu ajutorul respectivelor instrumente.

Folosirea lor efectivă pentru descărcarea obligaţiilor asumate de agenţii economici atunci când achiziţionează resuse reale sau financiare depinde de mai mulţi factori, dintre care asigurarea de către bănci a unor servicii de plăţi de calitate, rapide şi sigure, faţă de clienţii lor, precum şi popularizarea instrumentelor de plată fără numerar, ni se par a fi cele mai importante.

Efectele Comerciale sunt titluri de valoare, negociabile pe termen scurt sau imediat, care atesta datorii sau creante in cadrul relatiilor comerciale cu furnizori sau clienti. Ele circula sub diferite forme sau denumiri: polite, cambii, instrumente de plata si de credit. Fiind negociabile, ele pot fi cedate, vandute sau transmise.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.