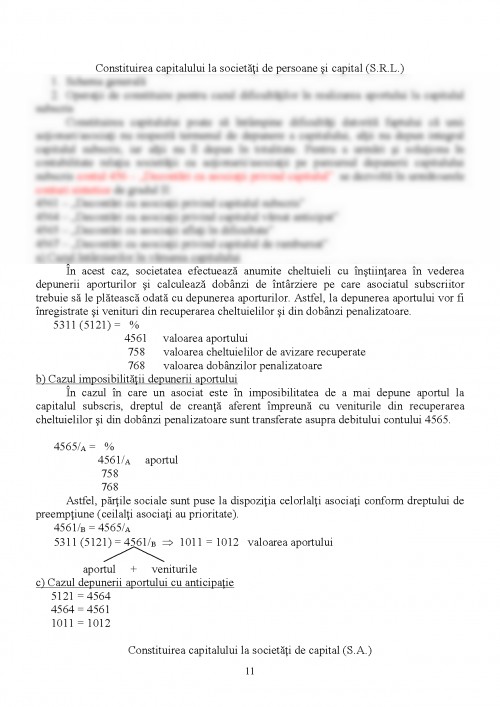

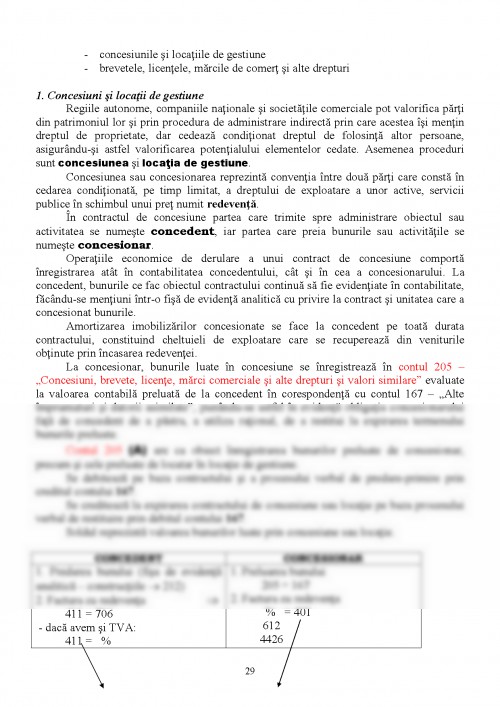

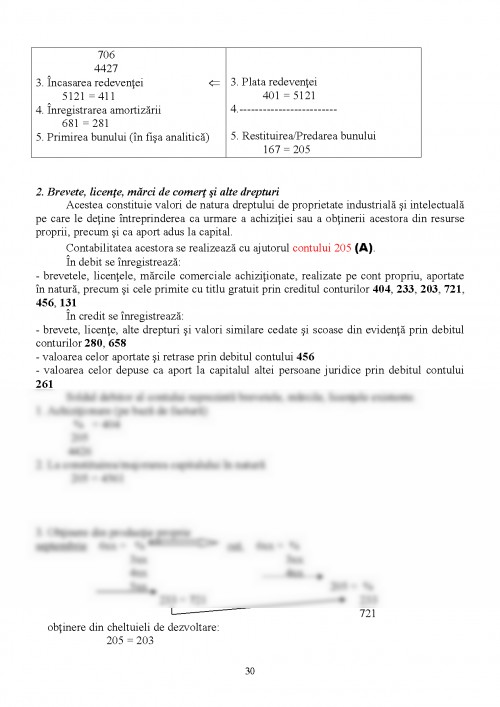

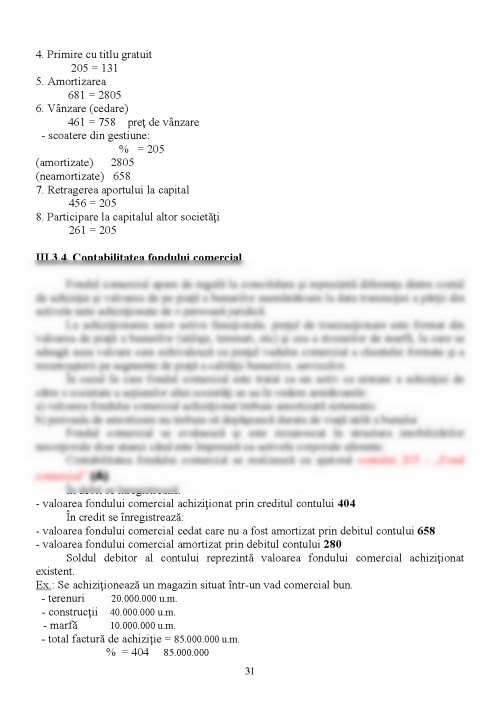

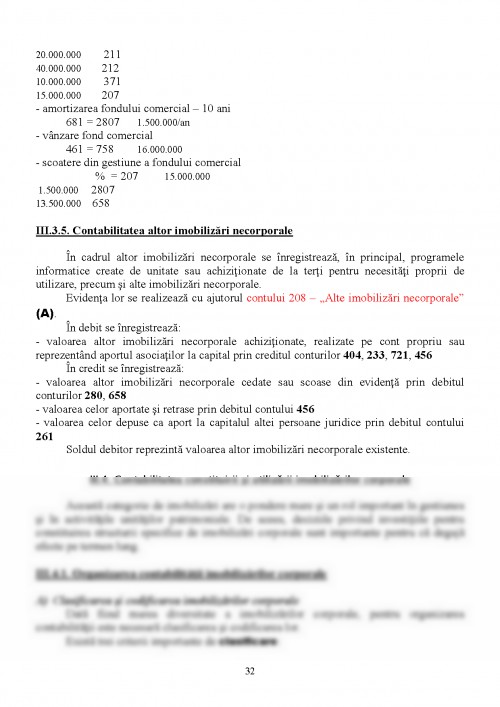

Cursul 1

I. Organizarea contabilitatii financiare

I.1. Caracteristici

Contabilitatea financiara are ca obiect inregistrarea tuturor operatiilor si tranzactiilor care afecteaza patrimoniul agentilor economici, masurarea variatiilor la care acesta este supus, calcularea si explicarea rezultatelor financiare, intocmirea situatiei financiare de sinteza, documente care trebuie sa asigure mediului exterior imaginea fidela si retrospectiva a situatiei intreprinderii.

Reflectand relatiile de schimb ale intreprinderii cu mediul exterior, contabilitatea financiara trebuie organizata pe baza de norme unitare pentru a asigura informatiile necesare tuturor utilizatorilor cum sunt clientii, furnizorii, asociatii, bancile, statul, si sa permita comparabilitatea indicatorilor gestiunii economico-financiare intre diferite unitati.

Pentru relatia cu statul contabilitatea financiara costituie suportul pe baza caruia se evalueaza si se stabilesc obligatiile financiare si sarcinile sociale.

Contabilitatea financiara se caracterizeaza prin:

-este organizata pe baza de norme unitare si obligatorii pentru toate unitatile patrimoniale avand la baza planul general de conturi

-evidentiaza patrimoniul unitatilor si rezultatele financiare, urmarind in final stabilirea conturilor anuale necesare intocmirii documentelor de sinteza

-prezinta patrimoniul pe structuri globale

Fiind o structura importanta a contabilitatii de ansamblu a intreprinderii, are anumite limite:

-asigura compararea in timp si spatiu a rezultatului global al unei unitati fata de alta

-nu permite evidentierea contributiei fiecarui sector, produs, lucrare, serviciu

Aceste limite sunt suplinite de cel de-al doilea circuit al contabilitatii: contabilitatea de gestiune.

Functiile principale:

a) de inregistrare completa a tranzactiilor intreprinderii in scopul determinarii periodice a situatiei patrimoniale si a rezultatului global

b) de comunicare externa in relatiile cu tertii, institutii publice si diversi utilizatori de informatii

c)de instrument de gestiune

d) de informare sau de furnizare a informatiilor necesare realizarii de analize economico-financiare precum si sinteze macro-economice

I.2. Organizarea contabilitatii agentilor economici

Contabilitatea financiara se organizeaza la nivelul unitatilor patrimoniale - regii autonome, companii nationale, societati agricole, asociatii cooperative, asociatii de asigurari si reasigurari.

Contabilitatea financiara se organizeaza la sucursale si alte unitati fara persoana juridica cu sediul in strainatate dar care apartin persoanelor juridice din Romania.

Contabilitatea financiara trebuie organizata si de catre persoanele fizice care au calitatea de comerciant, presteaza activitati independente sau executa in mod obisnuit activitati economice.

Normele juridice care reglementeaza organizarea contabilitatii agentilor economici:

? legea contabilitatii 82/1991 republicata

? reglementarile de aplicare a legii contabilitatii (ordinul 306)

? ordinul 94/2001

? standardele internationale de contabilitate eliberate de Comitetul international de contabilitate

Contabilitatea se tine in limba romana si in moneda nationala.

Contabilitatea operatiunilor efectuate in valuta se tine atat in moneda nationala, cat si in valuta.

Pentru necesitati proprii de informare, persoanele juridice pot opta pentru intocmirea situatiei financiare pentru o moneda stabila.

Raspunderea pentru organizarea si conducerea contabilitatii revine administratorului sau altei persoane juridice.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.