1.1Definitia,forma si structura contului

CONTUL este acel procedeu specific metodei contabilitatii prin intermediul caruia se inregistreaza cronologic si sistematic, sintetic si analitic,valoric si uneori cantitativ starea si miscarea elementelor patrimoniale si rezultatul exercitiului.

Fiecare element patrimonial-de activ si de pasiv- se reflecta printr-un cont distinct,in care se inregistreaza miscarile succesive la care este supus elementul respectiv,pe parcursul desfasurarii activitatii economice.

Vom avea deci:conturi ce exprima mijloace economice (terenuri,cladiri,materii prime,marfuri, materiale, produse finite,etc);conturi ce exprima surse de finantare(capital social,rezerve,furnizori,credite bancare,etc);conturi ce exprima procese economice generatoare de venituri si cheltuieli(consumul de materii prime,prestari de servicii,vanzari de marfuri,etc)si,in sfarsit,conturi ce exprima rezultatele financiare(profit sau pierdere).

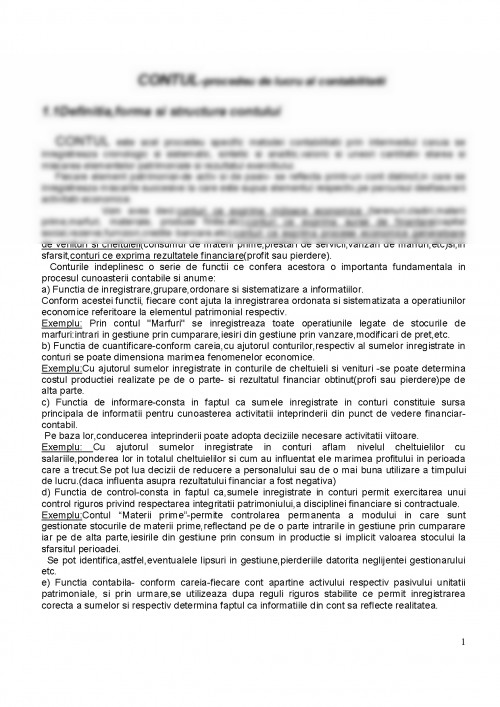

Conturile indeplinesc o serie de functii ce confera acestora o importanta fundamentala in procesul cunoasterii contabile si anume:

a) Functia de inregistrare,grupare,ordonare si sistematizare a informatiilor.

Conform acestei functii, fiecare cont ajuta la inregistrarea ordonata si sistematizata a operatiunilor economice referitoare la elementul patrimonial respectiv.

Exemplu: Prin contul ''Marfuri'' se inregistreaza toate operatiunile legate de stocurile de marfuri:intrari in gestiune prin cumparare,iesiri din gestiune prin vanzare,modificari de pret,etc.

b) Functia de cuantificare-conform careia,cu ajutorul conturilor,respectiv al sumelor inregistrate in conturi se poate dimensiona marimea fenomenelor economice.

Exemplu:Cu ajutorul sumelor inregistrate in conturile de cheltuieli si venituri -se poate determina costul productiei realizate pe de o parte- si rezultatul financiar obtinut(profi sau pierdere)pe de alta parte.

c) Functia de informare-consta in faptul ca sumele inregistrate in conturi constituie sursa principala de informatii pentru cunoasterea activitatii inteprinderii din punct de vedere financiar-contabil.

Pe baza lor,conducerea inteprinderii poate adopta deciziile necesare activitatii viitoare.

Exemplu: Cu ajutorul sumelor inregistrate in conturi aflam nivelul cheltuielilor cu salariile,ponderea lor in totalul cheltuielilor si cum au influentat ele marimea profitului in perioada care a trecut.Se pot lua decizii de reducere a personalului sau de o mai buna utilizare a timpului de lucru.(daca influenta asupra rezultatului financiar a fost negativa)

d) Functia de control-consta in faptul ca,sumele inregistrate in conturi permit exercitarea unui control riguros privind respectarea integritatii patrimoniului,a disciplinei financiare si contractuale.

Exemplu:Contul "Materii prime"-permite controlarea permanenta a modului in care sunt gestionate stocurile de materii prime,reflectand pe de o parte intrarile in gestiune prin cumparare iar pe de alta parte,iesirile din gestiune prin consum in productie si implicit valoarea stocului la sfarsitul perioadei.

Se pot identifica,astfel,eventualele lipsuri in gestiune,pierderiile datorita neglijentei gestionarului etc.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.