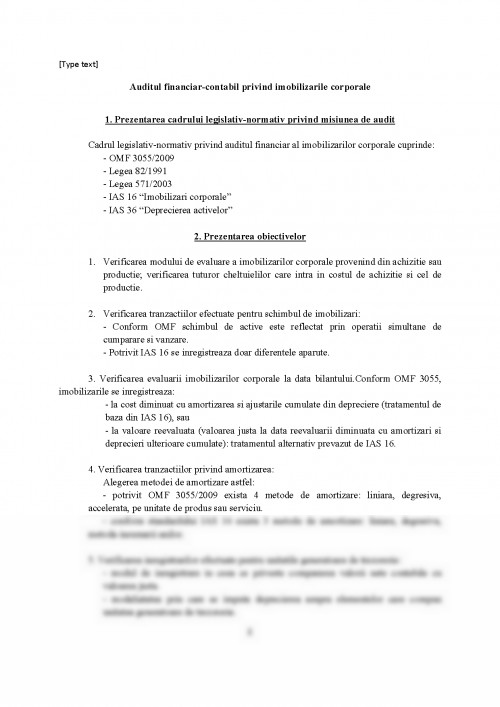

Auditul financiar-contabil privind imobilizarile corporale

1. Prezentarea cadrului legislativ-normativ privind misiunea de audit

Cadrul legislativ-normativ privind auditul financiar al imobilizarilor corporale cuprinde:

- OMF 3055/2009

- Legea 82/1991

- Legea 571/2003

- IAS 16 "Imobilizari corporale"

- IAS 36 "Deprecierea activelor"

2. Prezentarea obiectivelor

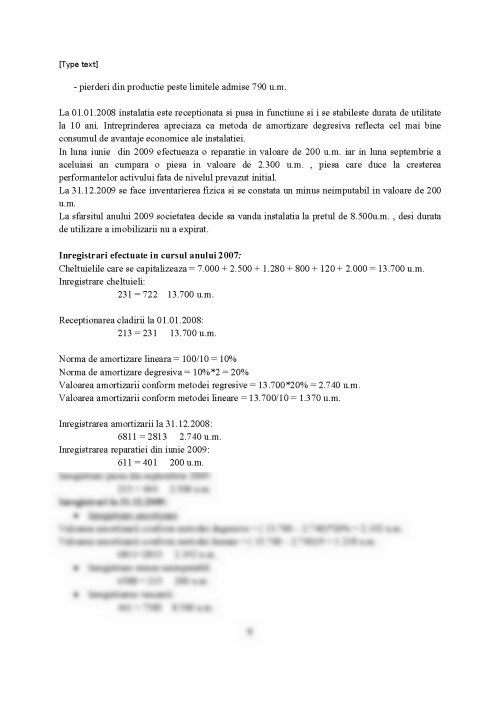

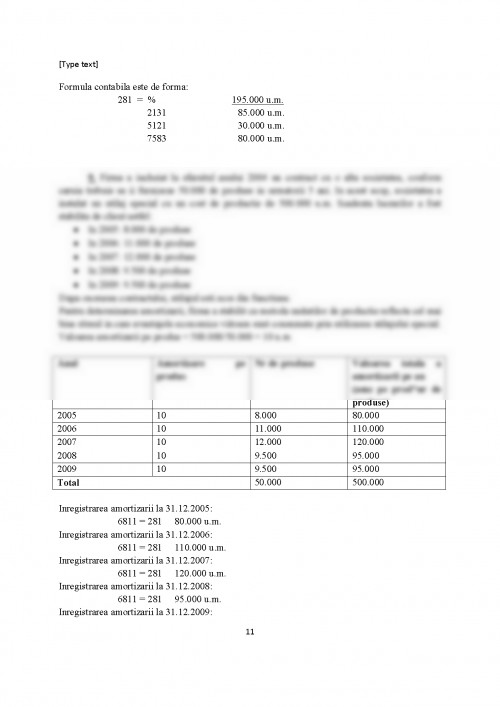

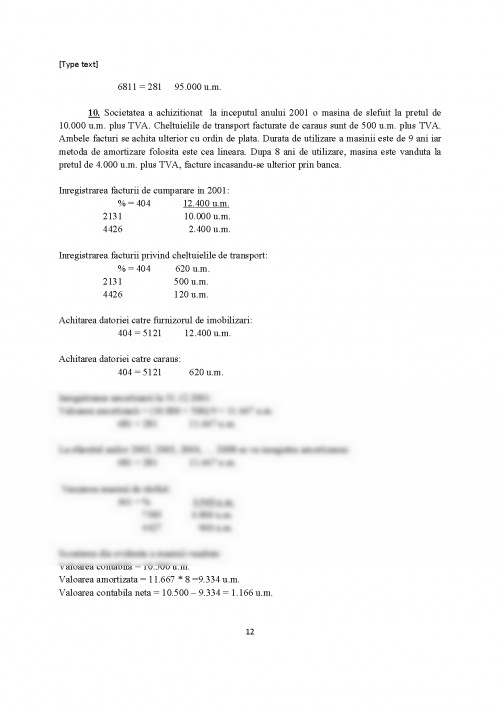

1. Verificarea modului de evaluare a imobilizarilor corporale provenind din achizitie sau productie; verificarea tuturor cheltuielilor care intra in costul de achizitie si cel de productie.

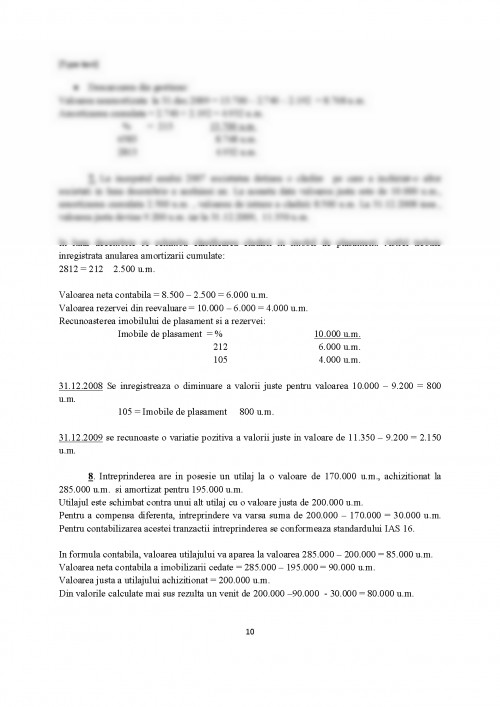

2. Verificarea tranzactiilor efectuate pentru schimbul de imobilizari:

- Conform OMF schimbul de active este reflectat prin operatii simultane de cumparare si vanzare.

- Potrivit IAS 16 se inregistreaza doar diferentele aparute.

3. Verificarea evaluarii imobilizarilor corporale la data bilantului.Conform OMF 3055, imobilizarile se inregistreaza:

- la cost diminuat cu amortizarea si ajustarile cumulate din depreciere (tratamentul de baza din IAS 16), sau

- la valoare reevaluata (valoarea justa la data reevaluarii diminuata cu amortizari si deprecieri ulterioare cumulate): tratamentul alternativ prevazut de IAS 16.

4. Verificarea tranzactiilor privind amortizarea:

Alegerea metodei de amortizare astfel:

- potrivit OMF 3055/2009 exista 4 metode de amortizare: liniara, degresiva, accelerata, pe unitate de produs sau serviciu.

- conform standardului IAS 16 exista 3 metode de amortizare: liniara, degresiva, metoda insumarii anilor.

5. Verificarea inregistrarilor efectuate pentru unitatile generatoare de trezorerie:

- modul de inregistrare in ceea ce priveste compararea valorii nete contabile cu valoarea justa.

- modaliatatea prin care se imputa deprecierea asupra elementelor care compun unitatea generatoare de trezorerie.

6. Verificarea tratamentului contabil al imobilizarilor corporale privind deprecierea acestora.Contabilizarea deprecierii:

- conform IAS 36:

o daca valoarea neta contabila este mai mare decat valoarea recuperabila se inregistreaza o depreciere,

o in caz contrar se constata o apreciere care nu se contabilizeaza.

- potrivit OMF 3055 valoarea neta contabila se compara cu valoarea justa. In cadrul OMF 3055 se prevede si metoda bazata pe fluxuri de numerar.

7. Verificarea cheltuielilor ulterioare pentru imobilizarile corporale:

- daca se estimeaza ca se vor obtine beneficii economice viitoare in plus fata de cele estimate initial, se adauga la valoarea contabila a imobilizarilor.

- in caz contrar, se inregistreaza ca si cheltuieli ale perioadei.

8. Verificarea inventarierii fizice a gestiunii imobilizarilor corporale in ceea ce priveste:

- plusurile

- minusurile: imputabile si neimputabile

9. Verificarea tranzactiilor cu imobilizarile care fac obiectul contractelor de leasing financiar sau operational; verificarea inregistrarilor efectuate de locatar si locator.

10. Verificarea existentei fizice a imobilizarilor corporale prin compararea situatiei faptice cu situatia scriptica.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.