Mi-a facut o deosebita placere sa realizez aceasta lucrare cu tema "Contabilitatea datoriilor si creantelor sociale",astfel sa evidentiez o parte din multitudinea de informatii primite de-a lungul celor patru ani de studiu a contabilitatii.

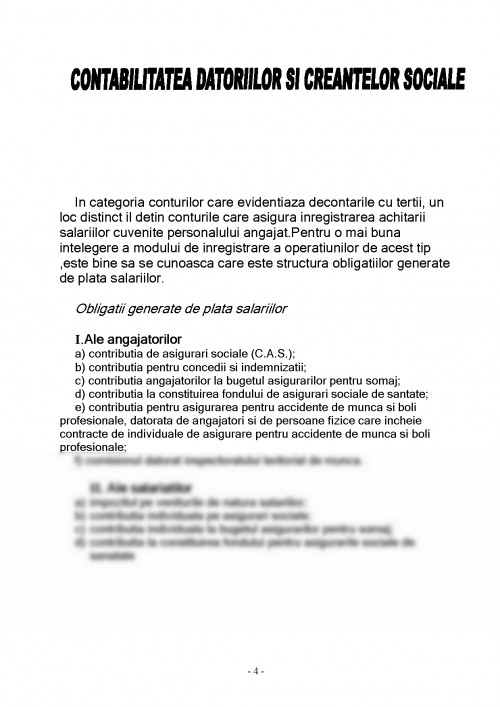

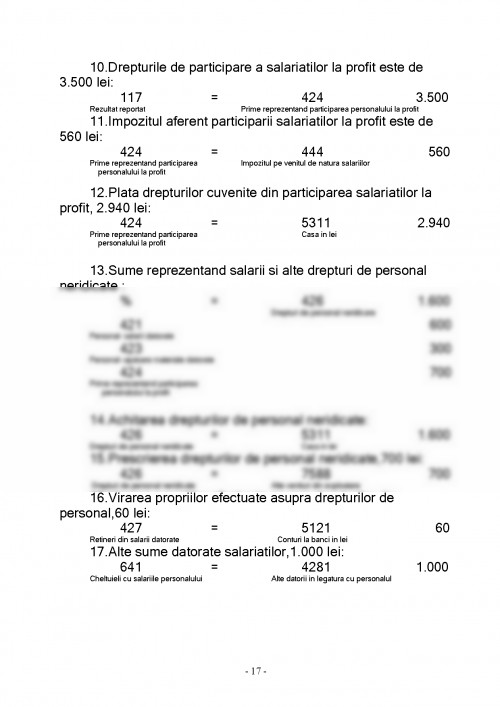

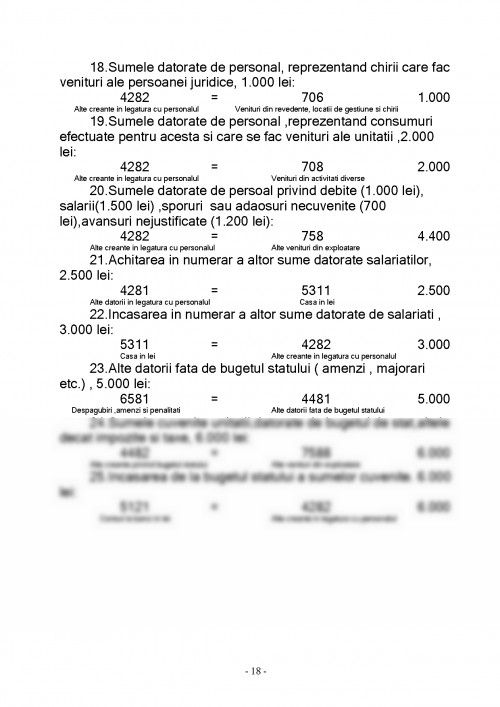

In categoria conturilor care evidentiaza decontarile cu tertii, un loc distinct il detin conturile care asigura inregistrarea achitarii salariilor cuvenite personalului angajat.Pentru o mai buna intelegere a modului de inregistrare a operatiunilor de acest tip ,este bine sa se cunoasca care este structura obligatiilor generate de plata salariilor.

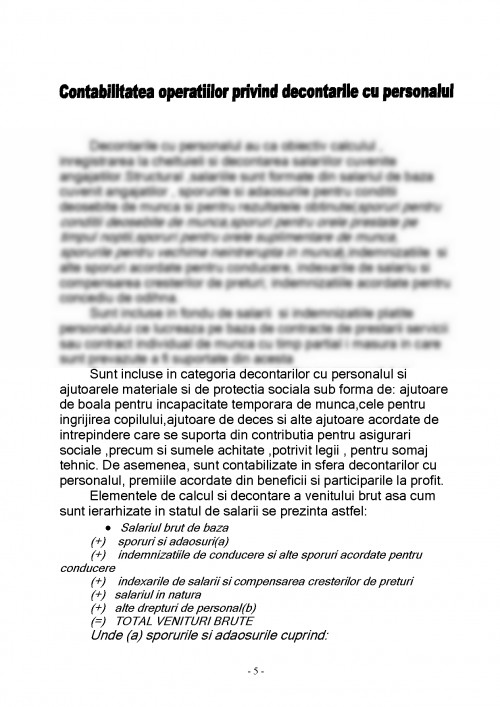

Decontarile cu personalul au ca obiectiv calculul , inregistrarea la cheltuieli si decontarea salariilor cuvenite angajatilor.

Potrivit reglementarilor in vigoare , salariatii in calitatea lor de contribuabili au dreptul,pentru fiecare luna a perioadei impozabile , la deducerea din venit anual global a unor sume sub forma de deduceri.

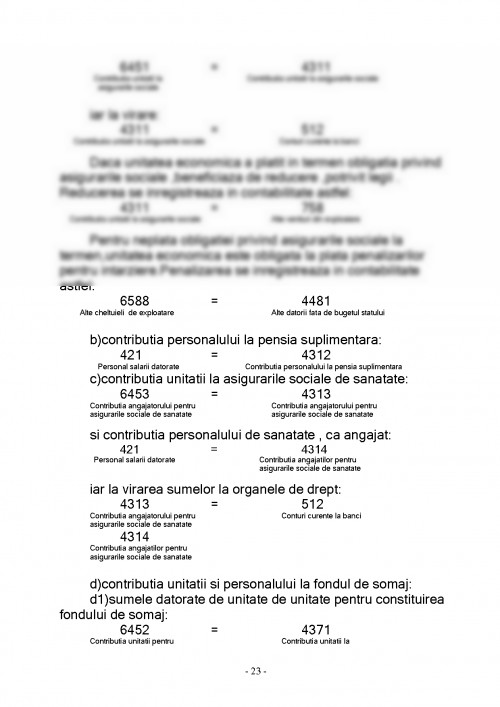

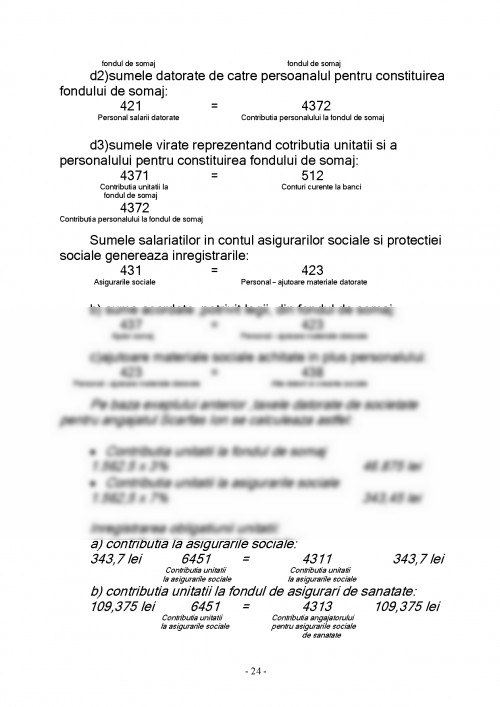

Contributia de asigurarile sociale (CAS) genereaza datorii si creante pentru unitatile care utilizeaza forta de munca pe baza contractului individual de munca si a celui colectiv precum si persoanelor fizice si juridice care au angajat forta de munca cu contract individual de munca cu timp partial

Fondul de asigurari sociale de sanatate este constituit din contributia pentru asigurarile sociale de sanatate datorate si varsate de angajatori si din contributia pentru asigurarile sociale de sanatate datorate si suportate de asigurati.

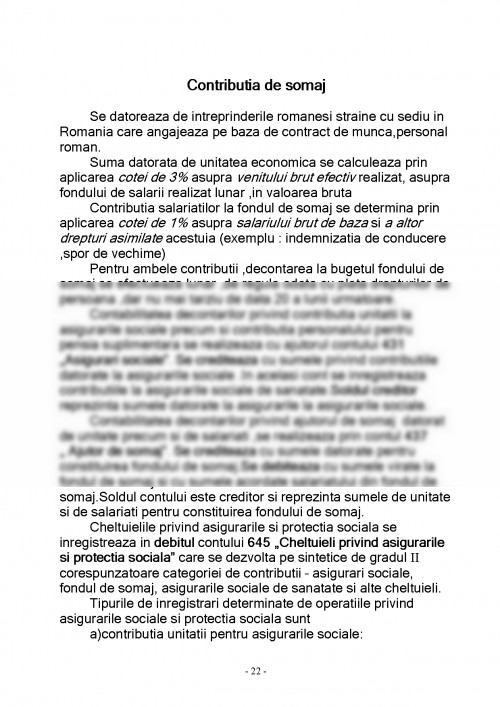

Contributia de somaj se datoreaza de intreprinderile romanesi straine cu sediu in Romania care angajeaza pe baza de contract de munca,personal roman.

Asigurarea pentru accidente de munca si boli profesionale asigura protectia sociala impotriva urmatoarelor categorii de riscuri profesionale

Consider ca alcatuirea acestei lucrari , culegerea de materiale necesare realizarii ei, efortul depus pentru buna structurare imi vor fi de folos si la alte documente referitoare la contabilitatea datoriilor si creantelor salariale si sociale, acte ce le voi intocmi in timpul carierei mele de contabil.

Aceasta este prima mea lucrare pe care am realizat-o privitor la cele studiate la contabilitate si imi doresc sa fi indeplinit toate standardele cerute.

Am lucrat cu multa atentie, placere si devotament deoarece mi-a placut foarte mult tema dezbatuta in aceasta lucrare.

Contabilitatea este mai mult decat o materie in plus in orarul nostru de elevi, e o materie de viitor, iar atata timp cat vor exista firme si asociatii va exista si contabilitatea.

Ma bucur ca am avut placuta ocazie sa studiez aceasta materie si sa colaborez cu profesori bine pregatiti.

In categoria conturilor care evidentiaza decontarile cu tertii, un loc distinct il detin conturile care asigura inregistrarea achitarii salariilor cuvenite personalului angajat.Pentru o mai buna intelegere a modului de inregistrare a operatiunilor de acest tip ,este bine sa se cunoasca care este structura obligatiilor generate de plata salariilor.

Obligatii generate de plata salariilor

I.Ale

- Contabilitatea financiara a firmei

Autori :Profesor Ioan Morosan

Director Ioan Hurjui

Editura: Evcont Consulting,Suceava,2006

- Contabilitatea practica volumul I

Autori :Profesor Ioan Morosan

Director Ioan Hurjui

Editura: Evcont Consulting,Suceava,2006

- Contabilitatea financiara

Autori : Mihai Ristea

Editura:Universala

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.