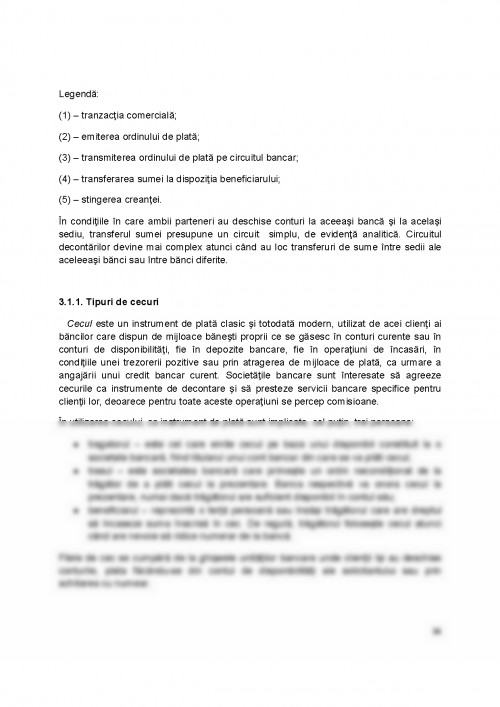

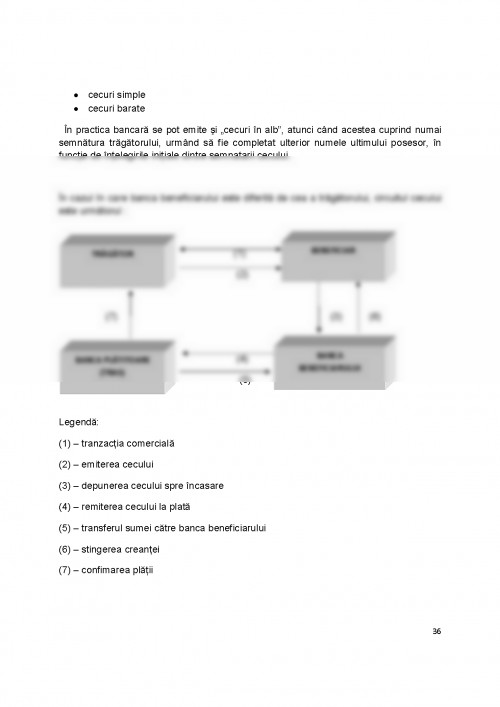

Caracteristicile economice ale pietei persoanelor fizice si persoanelor juridice

Economia bancara presupune existenta unui sistem bancar care trebuie sa asigure mobilizarea disponibilitatilor si orientarea lor spre niste activitati eficiente,spre profit

Sistemul bancar romanesc,de-a lungul anilor si-a demonstrat aceasta stabilitate si eficienta.El cuprinde 40 de institutii de credit,fiind structurat pe 2 niveluri:

- Banca Nationala a Romaniei

- Institutiile de credit,care,prin lege,si-au obtinut acest statut

Statul nostru se bazeaza pe mentinerea increderii care creste intermedierea financiara de care poate beneficia populatia ,astfel incit,toti noi sa putem contribui la cresterea si dezvoltarea tarii,cit si la dezvoltarea sistemului financiar. Banca intervine pentru mobilizarea tuturor resurselor,pentru finantarea persoanelor fizice si juridice, pentru efectuarea si organizarea decontarilor si platilor,care toate intr-un final conduc la obtinerea unui profit.In aceasta economie,sistemul bancar indeplineste rolul de concentrare a economiilor,de atragere si de canalizare prin procesul de creditare datorita unor investitii eficiente.Rolul bancilor este ca o veriga de baza in tot acest sistem ,facilitant si asigurand efectuarea platilor,oferind servicii de gestionarea riscurilor,fiind intr-un final principalul canal de transmisie.

Toate bancile care opereaza in sistemul bancar,mentin raportul de fidelitate si de incredere dintre banca si client,prin serviciile oferite de aceasta. La randul lor serviciile bancare reprezinta o categorie aparte de servicii, prin caracteristicile si natura lor. Daca in literatura de specialitate se realizeaza o diferentiere clara in produse si servicii, produsele si serviciile bancare, cel putin in practica bancara romaneasca, nu sunt foarte clar delimitate. Adesea se considera ca un produs bancar este insotit de un serviciu bancar si invers. Serviciile si produsele oferite de bancile comerciale sunt destinate atat persoanelor fizice, cat si persoanelor juridice. Relatia cu clientii este cheia succesului in afaceri si aceasta relatie a devenit un domeniu de interes pentru intreaga lume. Toti incearca sa atraga cat mai multi clienti si sa-si mentina relatia pe o perioada mai lunga. Majoritatea organizatiilor sunt gata sa investeasca bani intr-o colaborare cu firme specializate in vederea obtinerii unei infrastructuri de gestiune informatizata a relatiei cu clientii.

Miza economica a relatiei cu clientii

Relatia dintre client si banca reprezinta o abordare destul de importanta pentru aceasta. Dupa cum stim toate bancile activeaza pentru a deservi persoanele care au mizat pe ei care i-au ales si pe care se bazeaza. Respectiv, banca incearca sa-si mentina relatia, oferindu-le o multime de oferte si produse an de an, si are o intentie sa dezvolte intr-un mod cat mai strans aceasta relatie. Banca isi poate pastra clientii prin grija catre clienti, si nu catre produsul pe care i-l propun. Clientul trebuie sa ocupe primul loc, interesele lui sa fie luate in calcul, analizate si in final sa fie create ofertele cu privire la preferintele oamenilor. Este necesar sa mentinem ideea ca odata atrasi clientii, trebuie sa le oferim cat mai multa atentie.

Banca noastra a fost aleasa de catre clienti prin reclame, anunturi, informatii, servicii, produse si oferte. Deci, de aici putem deduce ca incepand de la imaginea, sloganul, culoarea predominanta a bancii, pana la angajati si serviciile oferite, toate acestea sunt punctele forte ale bancii prin intermediul carora, clientii au fost atrasi.

Aceasta relatie se refera la un proces continuu de crestere si dezvoltare, avand ca scop principal, satisfacerea nevoilor clientilor. Toti angajatii trebuie sa puna in prim-plan clientul. Intr-un final, munca depusa de personalul bancii se poate observa foarte bine, urmarind daca persoanele respective au ramas clientii bancii. Aceasta relatie se refera la initierea lor, care se concretizeaza in urmatoarele: banca determina necesitatile reale ale clientului in servicii bancare si corespunzator in baza acestora elaboreaza produse corespunzatoare si pentru a le vinde ea se ocupa de promovarea acestor produse pe piata aducand la cunostinta clientilor despre existensa acestor produse.Despre oformarea relatiilor putem spune ca se concretizeaza in incheierea contractului in care se indica toate drepturile si obligatiile bancii fata de client si totodata se indica responsabilitatile clientului fata de banca(dreptul la informatie, dreptul pentru obtinerea dobanzii pentru resursele din cont, dreptul la retragerea resurselor din cont, dreptul la finantarea necesitatilor).Dupa urmeaza mentinerea si consolidarea acestei relatii care presupune diversificarea serviciilor acordate de catre banca clientului, renegocierea dobanzilor si comisioanelor calculate, stabilirea anumitor facilitati;

Relatia cu clientii este cheia succesului in afaceri si aceasta relatie a devenit un domeniu de interes pentru intreaga lume. Toti incearca sa atraga cat mai multi clienti si sa-si mentina relatia pe o perioada mai lunga. Majoritatea organizatiilor sunt gata sa investeasca bani intr-o colaborare cu firme specializate in vederea obtinerii unei infrastructuri de gestiune informatizata a relatiei cu clientii.

Relatia client-banca, trebuie sustinuta atat de oferta bancii, cat si de factorul uman, capabil sa materializeze aceasta oferta. Modul prin care angajatorul concepe aceasta relatie, el poate promova ceea ce isi doreste banca sau ceea ce nu. Angajatii trebuie sa asigure clientul cu produsele de cea mai buna calitate si sa-l cunoasca in sensul cel mai apropiat. Ei au nevoie de un comportament profesional, atentie, responsabilitate, si multe alte abilitati, in vederea mentinerii acestei relatii.

1. Organizarea sistemului bancar romanesc

Sistemul bancar din Romania, pana in anul 1990, oferea un numar mai limitat de produse si servicii bancare, era un sistem relativ dur. Apoi, Romania a fost supusa unor multe schimbari, iar trecerea la o economie de piata a determinat o crestere continua a numarului de agenti economici privati. Astfel a inceput procesul de schimbare si organizare a unui sistem bancar modern, de tip occidental, proces la care Banca Nationala a Romaniei a contribuit intr-o mare masura.

1.1. Diferitele institutii de credit

In Romania, s-a derulat un amplu proces de evolutie cantitativa si calitativa a intregului sistem bancar. Un numar mare de banci, au aparut dar au si disparut, ca

- Cocris, Vasile, Chirlesan, Dan, Economie bancara. Principii si tehnici bancare, Ed. Univ. Al. Ioan Cuza,2015.

- Capraru B., Banca Centrala si mediul economic. Repere teoretice, Evolutii si analize., Ed. Univ. Al. Ioan Cuza, 2015.

- Capraru,B., Activitatea Bancara, Sisteme, operatiuni si practici,Ed. a II-a, Ed. C.H.Beck, Bucuresti,2014.

- Morosan Gheorghe, Produse si servicii bancare. Sinteze si aplicatii practice. Ed. Didactica si pedagogica,Iasi, 2015.

- Sorin, Mihaescu, Control financiar in banci, Ed. Sedcom Libris, 2004

- L.Bercea, Banii si bancile.O perspectiva juridica,Ed.Universitatii de Vest,Timisoara,2006.

WEB-OGRAFIE

- http://www.bnr.ro/Single-Euro-Payments-Area-(SEPA)--3308.aspxwww.raiffeisen.ro

- http://www.arb.ro/sistemul-bancar-din-romania/

- http://www.zf.ro/banci-si-asigurari/la-ce-sa-ne-asteptam-de-la-raiffeisen-bank-in-2016-14961963

- http://www.raiffeisen.ro/abcdar-bancar

- http://www.raiffeisen.ro/persoane-fizice

- http://www.raiffeisen.ro/intreprinderi-mici-si-mijlocii

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.