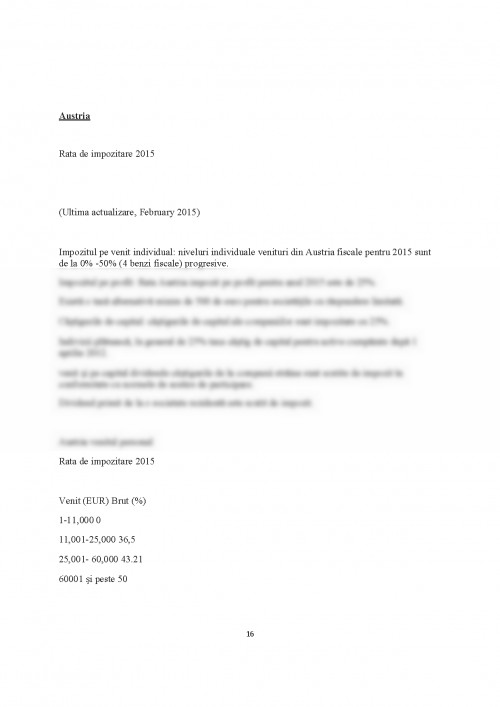

Fiscalitatea reprezinta ansamblul impozitelor, politicelor, metodelor de asezare percepere si control, institutiilor cu atributii in materie de impozite si legislatia care stabileste regulile si restrictiile specifice constrangerii la calculul si plata obligatiilor fiscale datorate statului.

In secolul al XX-lea, istoria a consemnat importante mutatii in politica fiscala promovata de statele lumii, ca urmare a pregatirii si purtarii de razboaie, a izbucnirii de crize economice si a asanarii efectelor acestora, a dezvoltarii infrastructurii, a consolidarii si modernizarii aparatului administrativ-politienesc, a inaugurarii unor masuri sociale, ecologice sau de alta natura. Astfel, incepand din anii 1913-1916, in mai multe tari de pe continentul nostru, in locul impozitelor de tip real, dominante in evul mediu, ca si in primele stadii ale epocii moderne, au fost instituite impozite de tip personal. Asezate pe venit si pe profit, pe avere si pe circulatia acesteia ori pe patrimoniu, impozitele personale faceau posibila diferentierea sarcinilor fiscale, in functie nu numai de natura si marimea materiei impozabile, dar si de starea civila a contribuabilului - persoana fizica - si de forma juridica de organizare a firmelor. Tot in preajma primului razboi mondial, la taxele de consumatie asezate pe anumite bunuri de larg consum s-a adaugat impozitul pe cifra de afaceri, care se percepea la vanzarea tuturor produselor industriale, indiferent daca acestea erau destinate consumului, prelucrarii industriale sau investitiilor. Cu timpul, si serviciile au devenit obiect al impunerii indirecte.

Impunerea directa era, de regula, proportionala, fiind considerata ca raspunzand mai bine principiului egalitatii in fata legilor, sustinut cu ardoare de adeptii doctrinei liberale clasice. In mod frecvent, impunerea se facea fie in cote diferite in functie de natura (sursa) obiectului impozabil: proprietati funciare, exploatari agricole, valori mobiliare, comert, industrie, banci, profesii libere, salarii si pensii etc., fie in aceeasi cota, fara deosebire. Este important de mentionat ca, pe langa impozitele proportionale stabilite pe grupe de venit (cedule), in unele tari se mai percepea un impozit progresiv pe venitul net din diverse surse, ramas dupa plata impozitelor elementare proportionale. Acest impozit se numea, dupa caz, suprataxa, impozit global, impozit supracota etc. Contributia la buget a impozitului complementar progresiv era sensibil mai mica decat aceea a impozitului proportional.

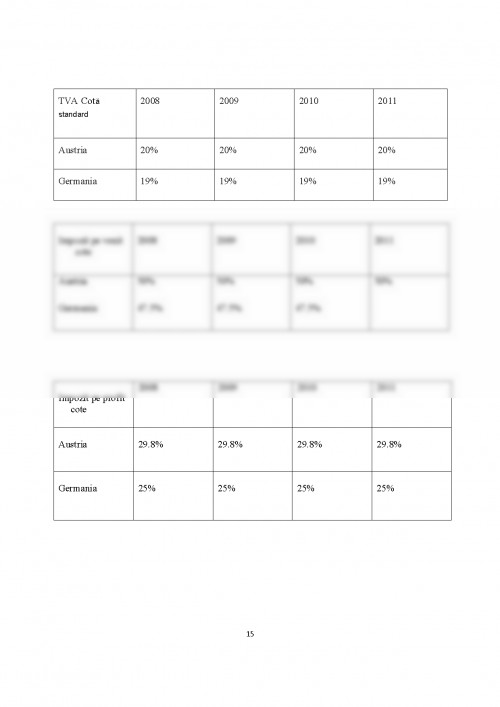

In Germania, persoanele fizice si societatile de persoane plateau un impozit pe venit in cote progresive, variind intre 20% si 60%, iar societatile de capital - un impozit proportional de 51% pentru beneficiile nedistribuite si de 15% pentru cele distribuite.

Diferentele mari de fiscalitate de la o tara la alta se explica, pe de o parte, prin gradele diferite de dezvoltare economica a acestora, iar pe de alta, prin politicile promovate de autoritatile publice in relatiile cu populatia: de satisfacere intr-o larga masura, din fondurile publice a nevoilor sociale (educatie, sanatate, securitate sociala, cultura) ale cetatenilor, sau de acoperire numai partiala a acestora, adica in parteneriat public - privat.

Nivelul taxarii si trenduri pe termen lung

La nivelul anului 2010, ponderea taxelor si contributiilor sociale in EU27 a atins 38,4% din PIB, cu mult peste nivelurile inregistrate de SUA si Japonia, iar aceast nivel este ridicat si in comparatie cu alte tari dezvoltate. Tarile mai putin dezvoltate sunt caracterizate de rate de taxare relativ mici.

Acest trend nu este nou pentru UE. Rolul sectorului public a capatat importanta tot mai mare, atingand un nivel maxim al impozitarii in 1970. La sfarsitul anilor '90, Tratatul de la Maastricht si mai apoi Pactul de Stabilitate si Crestere au determinat SM sa adopte o serie de masuri de consolidare fiscala. Desi au fost tentative de reducere a poverii fiscale, acestea s-au dovedit temporare sub necesitatea reducerii deficitului guvernamental. Astfel un nou varf al impozitarii a fost atins in anul 2007.

Primele efecte ale crizei globale pe latura veniturilor s-au simtit in 2008, chiar daca rata de crestere economica a UE a devenit negativa abia in anul urmator. Acele tari care au recurs la reduceri ale cotelor de impozitare, au vizat reduceri ale impozitarii fortei de munca si capitalului. Cel mai scazut nivel al impozitarii a fost inregistrat in anul 2009, masurile de consolidare si o recuperare modesta a cresterii economice ajutand la stabilizarea veniturilor bugetare la nivelul anului 2010.

Cotele impozitului pe consum (TVA si accizele), precum si cotele impozitului pe venit au crescut semnificativ incepand cu anul 2009. In ceea ce priveste impozitul pe profit, cotele au continuat sa scada si dupa anul 2009, dar intr-un ritm mai scazut fata de inceputul decadei, iar in 2012 media UE a inceput chiar sa creasca marginal. In ansamblu, ponderea impozitarii in PIB a scazut in anul 2010 cu 1,4% fata de anul 2000 si cu 0,2% fata de anul 2009.

1. Petre PrisacaruPolitici Comune ale Uniunii EuropeneEditura Economica

Bucuresti 2004

2.Daniel Daianu Radu Vranceanu

Romania si Uniunea Europeana

Editura Polirom 2002

3.http://www.mfinante.ro/

4.http://www.worldwide-tax.com/

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.