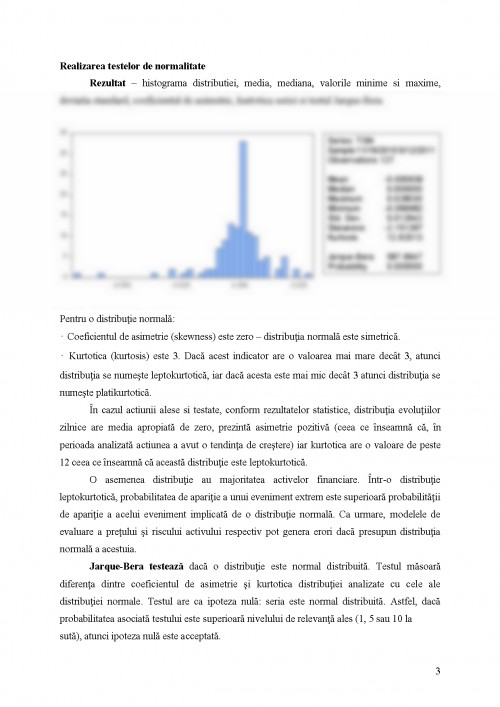

Pentru o distributie normala:

- Coeficientul de asimetrie (skewness) este zero - distributia normala este simetrica.

- Kurtotica (kurtosis) este 3. Daca acest indicator are o valoarea mai mare decat 3, atunci distributia se numeste leptokurtotica, iar daca acesta este mai mic decat 3 atunci distributia se numeste platikurtotica.

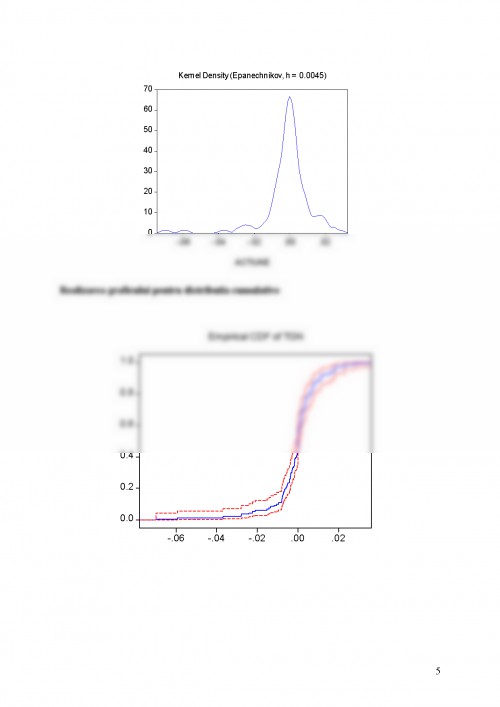

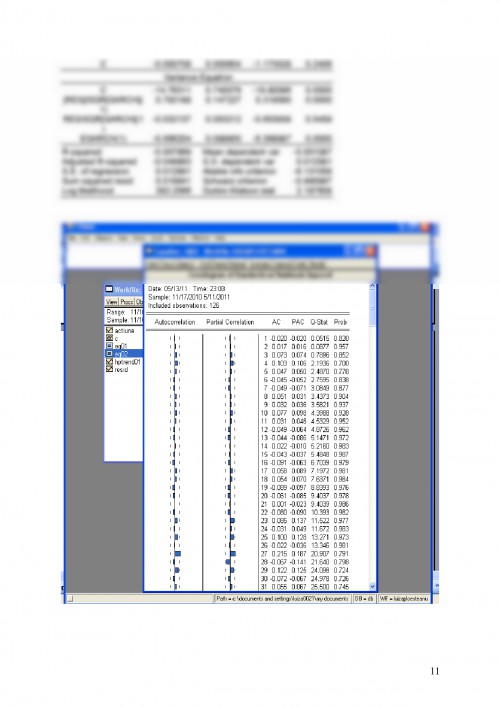

In cazul actiunii alese si testate, conform rezultatelor statistice, distributia evolutiilor zilnice are media apropiata de zero, prezinta asimetrie pozitiva (ceea ce inseamna ca, in perioada analizata actiunea a avut o tendinta de crestere) iar kurtotica are o valoare de peste 12 ceea ce inseamna ca aceasta distributie este leptokurtotica.

O asemenea distributie au majoritatea activelor financiare. Intr-o distributie leptokurtotica, probabilitatea de aparitie a unui eveniment extrem este superioara probabilitatii de aparitie a acelui eveniment implicata de o distributie normala. Ca urmare, modelele de evaluare a pretului si riscului activului respectiv pot genera erori daca presupun distributia normala a acestuia.

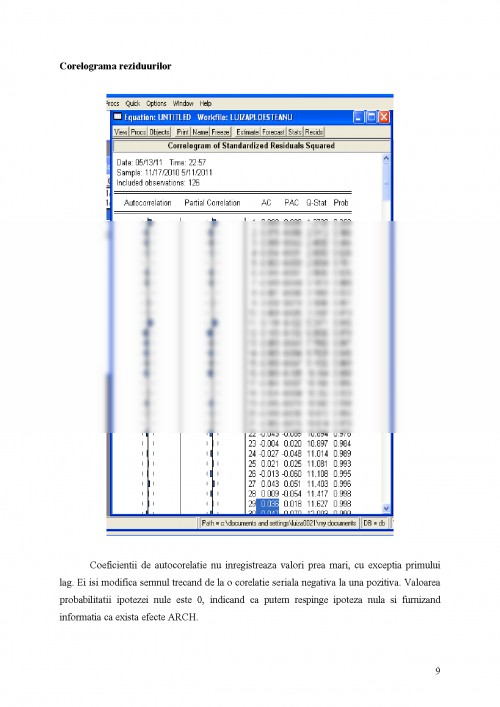

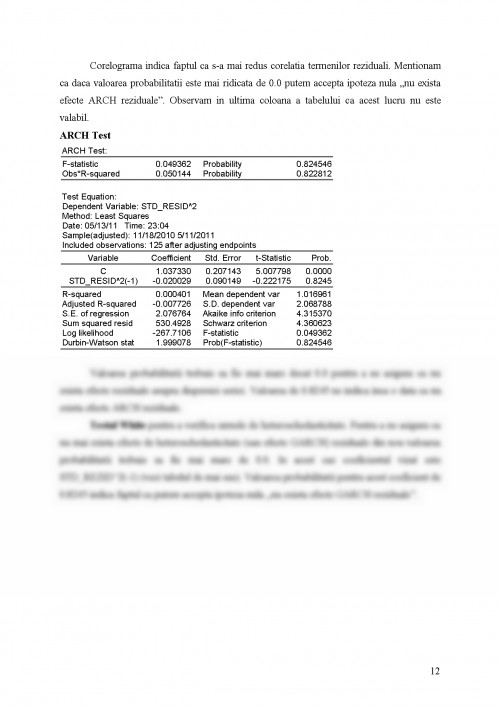

Jarque-Bera testeaza daca o distributie este normal distribuita. Testul masoara diferenta dintre coeficientul de asimetrie si kurtotica distributiei analizate cu cele ale distributiei normale. Testul are ca ipoteza nula: seria este normal distribuita. Astfel, daca probabilitatea asociata testului este superioara nivelului de relevanta ales (1, 5 sau 10 la

suta), atunci ipoteza nula este acceptata.

In cazul actiunii studiate, cum valoarea probabilitatii asociate este zero, se respinge ipoteza nula, cum ca seria este normal distribuita.

ACADEMIA DE STUDII ECONOMICE BUCURESTI

FACULTATEA DE FINANTE, ASIGURARI, BANCI SI BURSE DE VALORI

MASTER BANCI SI POLITICI MONETARE

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.