Introducere

Procredit Bank Romania este o banca din Romania, parte a grupului ProCredit Bank. ProCredit Bank a intrat pe piata din Romania in anul 2002 si reprezinta rezultatul unui parteneriat intre mai multe institutii financiare, printre care Banca Europeana pentru Reconstructie si Dezvoltare (BERD), International Finance Corporation (IFC) - si Commerzbank. In mai 2007, grupul ProCredit opera in 19 tari pe trei continente.

ProCredit Holding este cel mai mare actionar al ProCredit Bank Romania, cu o detinere de 32,22%, in timp ce Commerzbank are o detinere de 21,02%. BERD controleaza 16,53% din actiuni, KfW - 13,21%, IFC - 12,06%, Internationale Projekt Consult (IPC) - 4,96%.

ProCredit Bank Romania (fosta Miro Bank) si-a inceput activitatea in iulie 2002, ca banca de finantare pentru microintreprinderi, cabinete individuale, asociatii familiale, firme mici si mijlocii, prin preluarea portofoliului de credite al Microenterprise Credit Romania. Activitatea ProCredit Bank in Romania se desfasoara practic din 1999, de cand s-a instalat prima institutie adresata micilor intreprinzatori. ProCredit Bank se concentreaza asupra afacerilor foarte mici si intreprinderilor mici si mijlocii si nu promoveaza creditele de consum. In mai 2009, banca avea 105.000 clienti activi.

Capitol 1 "Produsele creditare a BC " ProcreditBank" S.A."

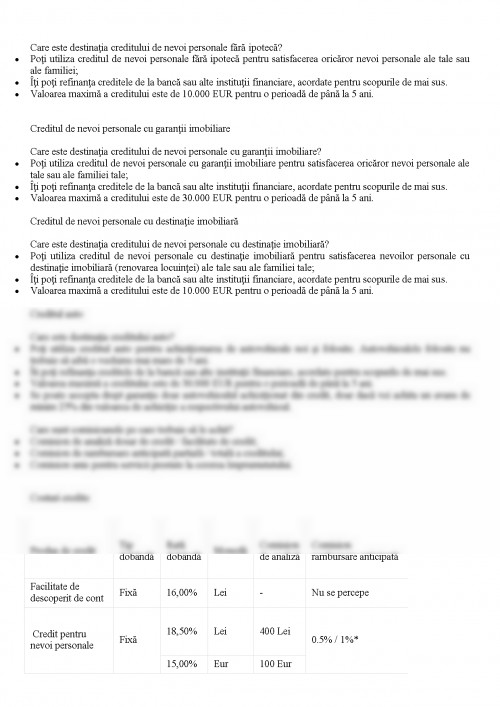

PERSOANE FIZICE

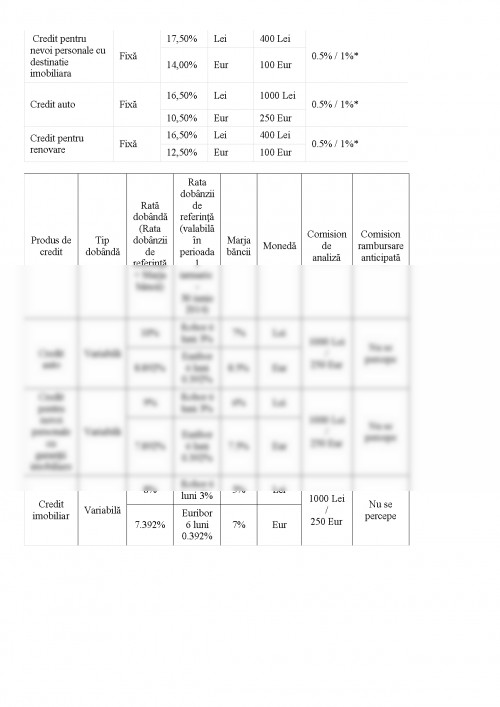

Credite pentru investitii imobiliare

Creditul pentru renovare

Care este destinatia creditului pentru renovare?

- Renovarea, reabilitarea si imbunatatirea apartamentelor, caselor si altor imobile / constructii;

- Amenajarea terenurilor;

- Instalarea retelelor de alimentare cu apa, curent electric, sisteme de incalzire si alte servicii aferente imobilului / constructiei;

- Alte mici investitii in amenajarea unui imobil / constructie;

- Refinantarea creditelor de la banca sau alte institutii financiare, acordate pentru scopurile de mai sus.

Creditul imobiliar

Care este destinatia creditului imobiliar-

- Achizitia de terenuri, apartamente, case sau alte imobile / constructii;

- Constructia, consolidarea sau extinderea de imobile / constructii;

- Refinantarea creditelor de la banca sau de la alte institutii financiare, acordate pentru scopurile de mai sus.

Caracteristici:

- Banca poate finanta maxim 75% din valoarea imobilului pentru achizitionarea caruia se solicita creditul;

- Valoarea maxima - 75.000 EUR;

- Perioada de rambursare a creditului: maxim 15 ani;

- Ipoteca pe apartamentul achizitionat poate fi unica garantie a creditului.

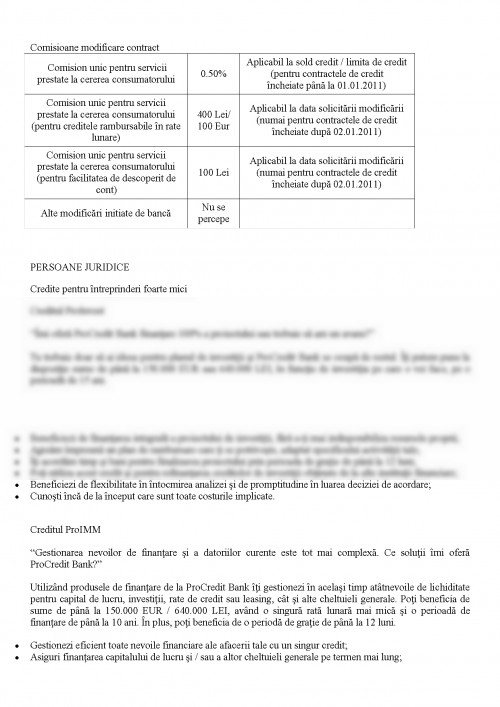

Care sunt comisioanele pe care trebuie sa le achit?

- Comision de analiza dosar de credit;

- Comision de rambursare anticipata partiala/totala a creditului;

- Comision unic pentru servicii prestate la cererea imprumutatului.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.