Amplificarea in timp a activitatilor economico-sociale, diversificarea si aparitia unor noi obiecte ale asigurarilor, intensificarea efectelor riscurilor cunoscute si emergenta unor noi riscuri, au condus la crearea si dezvoltarea pietei asigurarilor. Ansamblul pietei asigurarilor este, de fapt, compus din o multitudine de piete nationale, regionale, din piete ale unor ramuri de asigurare, fiecare dintre ele avand caracteristici proprii, determinate de:

-participarea in proportii diferite, a actorilor de pe piata;

-preponderenta unor ramuri sau tipuri de contracte; reglementari proprii;

-ponderea activitatilor de asigurare si reasigurare in total etc.

Aici se intalnesc cererea de asigurare, venind din partea persoanelor fizice si juridice care doresc sa incheie diferite tipuri de asigurari si oferta de asigurare, ce vine din partea persoanelor juridice, organizatii, societati specializate, care sunt autorizate sa functioneze in domeniul asigurarilor si sa desfasoare o astfel de activitate, bineinteles, sub raport financiar. Denumirea de piata este valabila atat pentru tarile in care functioneaza mai multe organizatii de asigurare, fiind o piata concurentiala, dar si pentru tarile unde exista doar o astfel de organizatie, existand o singura oferta de asigurare.

Dimensiunea pietei de asigurari are ca element hotarator cererea de asigurare care este determinata de puterea economica a persoanelor fizice si juridice asigurabile, pe de o parte si de convingerea acestora de utilitatea asigurarii oferite de organizatiile specializate. Cererea de asigurare consta in contracte de asigurare, dupa ce aceasta s-a confruntat cu oferta.

Marimea pietei de asigurare depinde de mai multi indicatori, cum ar fi: numarul contractelor incheiate in perioada de referinta, numarul politelor active, valoarea anuala a primelor de asigurare, cuantumul sumelor asigurate in perioada de referinta si valoarea totala a angajamentelor asumate de societatile de asigurare la un moment dat.

Cererea de asigurare de persoane, bunuri si raspundere civila vine din partea persoanelor fizice doritoare de a incheia contracte de asigurare pentru protectia lor si a familiilor lor, dar si din partea persoanelor juridice (unitati economice care doresc sa ofere securitatea angajatilor in caz de accidente sau boli profesionale). Cererea asigurarii de bunuri si raspundere civila vine din partea persoanelor juridice (intreprinderi, institutii publice, organizatii fara scop lucrativ etc.), interesate de protejarea activelor de care dispun impotriva pericolelor care le ameninta si a raspunderilor civile legale fata de terti.

Oferta de asigurare vine din partea societatilor comerciale de asigurare, cu capital privat, de stat sau mixt, din partea organizatiilor mutuale de asigurare si de tontine.

Societatile comerciale de asigurare, fie cu capital privat, de stat sau mixt, urmaresc obtinerea de profit si isi desfasoara activitatea in conditiile legii. Ele trebuie sa respecte avizele si normele organului de stat insarcinat cu supravegherea asigurarilor.

Organizatiile de asigurare de tip mutual nu urmaresc obtinerea de profit, ci intrajutorarea membrilor lor si se desfasoara pe baza principiului mutualitatii. Fiecare membru are calitatea de asigurat si asigurator. Ca asigurat fiecare membru al grupului participa la formarea fondului comun de asigurare, cu contributia ce i-a fost stabilita. Cu acest fond sunt acoperite daunele suferite la asigurarile de bunuri si raspundere civila si sunt platite sumele asigurate la asigurarile de persoane.

Tontinele, sunt asociatii constituite pe o perioada determinata de timp, in care membrii contribuie la fondul comun cu o cotizatie anuala, care variaza in functie de varsta. Dupa ce termenul expira, sumele constituite din cotizatii pe parcursul perioadei determinate se impart intre membrii supravietuitori. Asociatii asemanatoare se organizeaza si pentru cazurile de deces.

Legatura dintre asigurat si asiguratori se realizeaza direct prin personalul de specialitate al societatilor comerciale de asigurari, apoi se realizeaza prin intermediul membrilor organizatiilor de asigurare mutuala sau prin agentii intermediari( brokeri).

Din anul 1991, in Romania societatile de asigurare, societatile de asigurare si reasigurare si societatile de reasigurare desfasoara activitati de asigurari, dar sunt si societati de intermediere care negociaza si incheie contracte de asigurare si reasigurare sau presteaza alte servicii de specialitate pentru societatile mentionate mai sus.

Societatile se confrunta cu un proces intens de faramitare a activitatii de asigurare datorita numarului mare de societati care nu au o capacitate financiara suficienta pentru a sustine riscurile cu care se confrunta potentialii asigurati. Astfel in 1993, erau 15 societati de asigurare, iar in 2003 a ajuns la 74. Societatile care vin cu noutati pe piata sunt cele cu capital strain si incep sa constituie o concurenta serioasa pentru cele romanesti.

Oferta de asigurari in tara noastra este foarte diversificata.

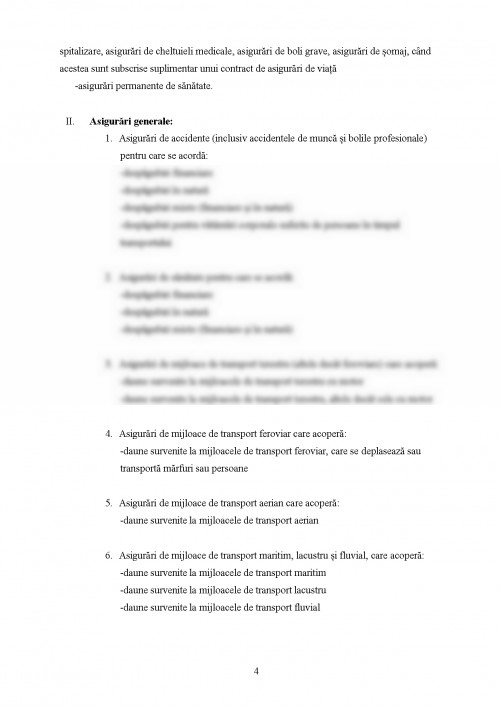

I.Asigurari de viata:

-asigurari de viata care includ: asigurarea la termen de supravietuire, asigurarea de deces, asigurarea la termen de supravietuire si deces (mixta de viata), asigurarea de viata cu rambursarea primelor, asigurarea de casatorie, asigurarea de nastere;

-anuitati;

-asigurari de viata suplimentare: asigurari de deces din accident, asigurari de incapacitate permanenta din boala, asigurari de incapacitate permanenta din accident, asigurari de incapacitate temporara din boala, asigurari de incapacitate temporara din accident, asigurari de spitalizare, asigurari de cheltuieli medicale, asigurari de boli grave, asigurari de somaj, cand acestea sunt subscrise suplimentar unui contract de asigurari de viata

-asigurari permanente de sanatate.

1. Iosif Gheorghe N. - ,,Sistemul asigurarilor in Romania", Editura ,,Tribuna Economica", Bucuresti 1997;

2. Iulian Vacarel, Florian Bercea - ,,Asigurari si Reasigurari", Editura ,,Expert", Bucuresti 1999;

3. Gheorghe D. Bistriceanu - ,,Asigurari si Reasigurari in Romania", Editura ,, Universitara", Bucuresti 2006;

4. www.csa-isc.ro;

5. www.asig.ro

6. www.zf.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.