Industria farmaceutica a inregistrat o activitate intensa de achizitii si fuziuni in ultimii ani, este extrem de complexa si plina de provocari financiare si economice si are multiple puncte de interes. Managerii din aceast sector au de infruntat o serie diversa de factori. La cei care pot fi intalniti in celelalte sectoare se mai adauga sistemul de sanatate, asigurarile de sanatate, plata datoriilor pe care o au statele, patentele pentru medicamente, licentele, drepturile de autor, parteneriatele, riscurile imense, costurile ridicate pentru activitatea de cercetare dezvoltare, probleme legate de import, si legislatia internationala. Dupa majoriatea standardelor industria farmaceutica este o industrie matura.

Deasemenea este si extrem de profitabila. In medie, profitul inregistrat este 16% comparativ cu 12% inregistrat de celelalte companii din S&P 500 (Standard & Poor 500, topul primelor 500 de companii din Statele Unite ale Americii, majoritatea tranzactionate la bursa din New York). Profituri mari se inregistreaza la companiile care reusesc sa aduca pe piata produse revolutionare, care trateaza maladii pentru care inca nu exista terapii si care au patentele protejate pentru perioade lungi de timp; acest lucru fiind firesc deoarece firmele trebuie sa recupereze investitiile facute in cercetare si dezvoltare.

In ciuda faptului ca de multe ori auzim de cresterea pretului la medicamente, vanzarile de fapt cresc mult mai incet in ultimii ani. Daca urmarim rata de crestere a vanzarilor din ultimii 5 ani observam ca aceasta este 12% comparativ cu 17% media inregistrata de companiile din S&P 500. Aceasta industrie a devenit din ce in ce mai concentrata, in 1987 vanzarile primelor 10 companii farmaceutice au inregistrat o pondere de 12% din vanzarile globale, iar dupa 15 ani, in 2002 primele 10 firme totalizand aproape 50% din totalul vanzarilor. Aceasta concentrare imensa fiind rezultatul fuziunilor.

In aceasta perioada, companiile au fuzionat pentru a creea giganti de talie mondiala.

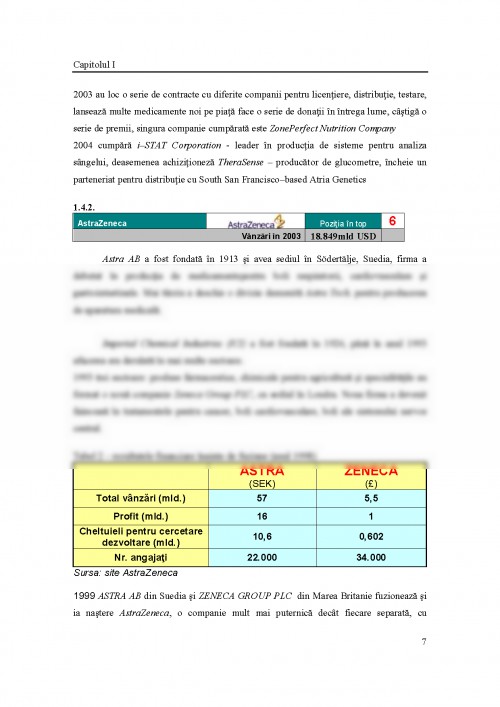

ASTRA si ZENECA au fuzionat, GLAXO WELLCOME s-a unit cu SMITHKLINE BEECHAM, PFIZER a achizitionat doua firme mari WARNER-LAMBERT si PHARMACIA, mai recent SANOFI-SYNTHELABO (care la randul ei era rezultatul fuziunii dintre SANOFI si SYNTHELABO) a fuzionat cu AVENTIS (companie nascuta din alipirea HOECHST si RHONE POULENC). Mizele au fost imense, exemplu valoarea de 87miliarde USD care a fost platita de PFIZER pentru WARNER-LAMBERT, sau suma de 65miliarde USD din fuziunea SANOFI-AVENTIS. Aceasta tendinta spre consolidare a fost condusa de o serie de dorinte: economii de scala mai performante, obtinerea si dezoltarea unor noi medicamente care sa inlocuiasca pe cele aflate in declin depasite, extinderea pe noi piete geografice si terapeutice si micsorarea costurilor prin reducerea capacitatilor excedentare.

Astfel a devenit una dintre cele mai sus plasate tinte politice in ultimii ani. De multe ori se pretinde ca medicamentele prescrise costa prea mult si preturile scapa ...

WORLD HEALTH ORGANIZATION - "THE WORLD HEALTH REPORT 2000", 2000

STEVEN SEGET - "BUSINESS INSIGHTS, PHARMACEUTICAL SALES FORCE STRATEGIES", 2004

JOHN ANSELL - "DECISION RESOURCES SPECTRUM", 2003

JOHN ANSELL - "PHARMACEUTICAL MERGERS AND ACQUISITIONS: A CRITICAL OUTLOOK", 2003

ROGER LONGMAN - "THE COOPERATIVE, COMPETITIVE FUTURE OF PHARMA R AND D", 2003

DYLAN JACKSON - "BUSINESS INSIGHTS, THE PHARMACEUTICAL MARKET OUTLOOK TO 2010", 2004

PETER E KOHL - "PHARMACEUTICAL NEW DYNAMICS", 2003

ROBIN DAVISON - "MANAGING THE INNOVATION GAP WITH M AND A" - REVISTA SCRIP, 2000

D. BESANKO - "ECONOMICS STRATEGY", 2000

REUTERS - "BUSINESS INSIGHTS, THE JAPANESE PHARMACEUTICAL COMPANIES", 2004

MICROSOFT ENCARTA 2003 - MICROSOFT ENCARTA ONLINE

PUBLICATII ONLINE - CAPITAL, ADEVARUL, BUSSINESS WEEK, FINANCIAL TIMES, CEGEDIM

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.