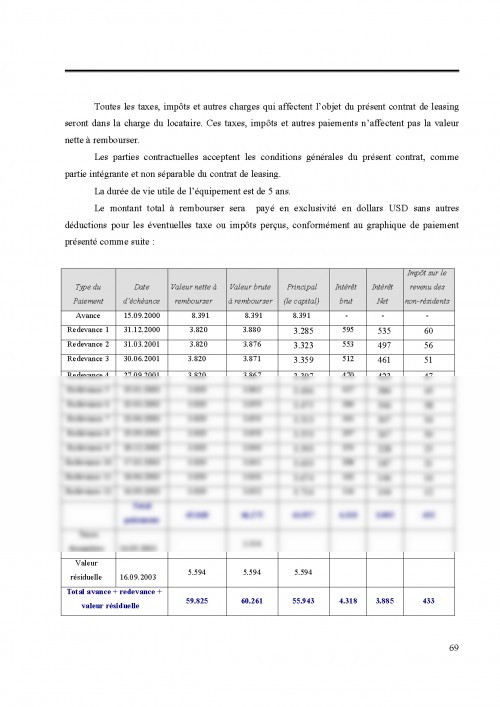

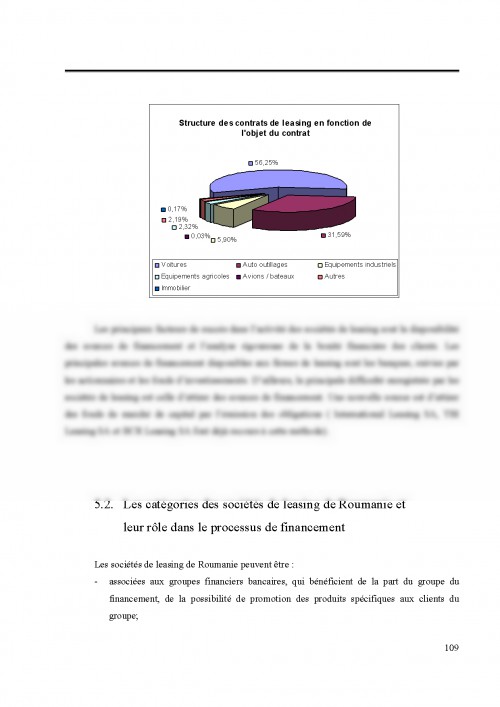

-MOYEN DE FINANCEMENT DES INVESTISSEMENTS- 1. 1. La necessite du leasing en Roumanie Leasing est devenu necessaire a cause du rythme accru de la concurrence, de la demande et de l offre, du progres technique, qui implique des decisions et des inventions immediates qui depassent souvent les possibilites d autofinancement de l entrepreneur, aussi que les capacites de credit dont il dispose.

Afin d apprecier le contenu des operations de leasing, on doit avoir en vue tant ses avantages que ses limites pour les partenaires qui prennent part a un tel type de transaction (le fournisseur, la societe de leasing et le client). Pour l entreprise qui se confronte directement avec le choix de financement de ses investissements, le leasing represente une grande tentation. Le leasing simplifie la gestion des investissement parce qu il favorise la concentration des ressources de l entreprise envers ses activites specifiques qui sont profitables directement, et, plus generalement, il apporte un element de souplesse dans la politique des investissements.

L avantage majeur que le leasing offre est celui d assurer le financement integral d un investissement de fonds externes, tandis que l entreprise ne dispose pas de fonds propres necessaires. C est pour cela que le leasing constitue un remede pour le manque des fonds propres, dont se confronte la majorite des entreprises creees ou qui sont recemment dans une expansion acceleree. Et le leasing permet aussi la realisation d une epargne de fonds propres, qui peuvent etre utilises dans d autres buts plus rentables. Et, de plus, le remboursement du credit peut etre realise a partir des benefices obtenus par l exploitation du bien investi par leasing.

Mais cet avantage doit etre compare avec le cout relativement eleve de l operation, si on compare le bareme de leasing avec le pourcentage des interets des credits a moyen et a long terme ou avec les charges entrainees par les deux modalites de financement.

Cependant, ces comparaisons doivent tenir compte aussi de l echelonnement en temps des charges entamees par l entreprise. Ainsi, au cas du leasing, le paiement en avance ou le paiement d une avance ne sont pas obligatoires, et le credit peut etre realise sur longues periodes jusqu a 10 ans et meme plutot au cas du leasing immobilier.

Le desavantage du cout eleve peut etre compense, partialement, par le transfere d impotA : le client enregistre les taux de leasing comme des charges et diminuent de cette facon le niveau annuel imposable. Un desavantage lie au financement est le fait que l entreprise cliente s assume des taches importantes et irrevocables a long terme.

Toute resiliation est exclue, meme si l investissement se prouve d etre peu rentable.

La duree de la periode de loyer peut etre etablir telle que l entreprise soit douee tout le temps avec les plus modernes et productifs outillages. Donc, le leasing est une alternative avantageuse pour l obtention des moyens de production de haute technicite, mais tres chere.

...

ANDREICA MARIN, ANDREICA CRISTINA, MUSTEA IONEL, MUSTEA RAZVAN - "DECISION DE FINANCEMENT EN LEASING" - EDITION CIBERNETICA, BUCAREST, 2003, PAGE 36 - 58

MUSTEA SERBAN IONEL - "LEASING - VOIE DE FINANCEMENT DES INVESTISSEMENTS" - EDITION ECONOMICA, BUCAREST, 2000, PAGE 43 - 94

FELEAGA NICOALE, IONASCU IONEL - "TRATAT DE CONTABILITATE FINANCIARA" - VOL I, EDITION ECONOMICA, BUCAREST, 1998, PAGE 225 - 280

STOIAN ANA - "COMPTABILITE ET GESTION FISCALE" - EDITION MARGARITAR, BUCAREST, 2001, PAGE 213 - 243

MALCIU LILIANA - "COMPTABILITE APPROFONDIE" - EDITION ECONOMICA, BUCAREST, 2000, PAGE 176 - 196

TITA - NICOLESCU GABRIEL - "REGIME JURIDIQUE DES OPERATIONS DE LEASING" - EDITION ALL BECK, 2003, PAGE 5 - 16, PAGE 75 - 92, PAGE 207 - 220

RISTEA MIHAI - "METHODES ET POLITIQUES COMPTABLES DENTREPRISE" - EDITION TRIBUNA ECONOMICA, BUCAREST, 2000, PAGE 241 - 260

FINANCES, BANQUES, ASSURANCES, EDITION TRIBUNA ECONOMICA, BUCAREST, 2001, PAGE11 - 13

TEAM. SALVAECO. ORG/VICTOR/HTML/FINANTE/LEASING. PHP

TPB. TRADEROM. RO/RO/CD/NOUPAG/GENERAL/OFERTA/ON - LINE/INST_FRAMEWORK/MUSAT/CAP22. HTMREGLEMENTARI%20LEGALE%20APLICABILE

LORDRE DU MINISTRE DES FINANCES PUBLIQUES NO. 94 POUR LAPPROUVEMENT DES REGLEMENTATIONS COMPTABLES HARMONISEES AVEC LA IV - ME DIRECTIVE DES COMMUNAUTES ECONOMIQUES EUROPEENNES ET AVEC LES STANDARDS INTERNATIONAUX DE COMPTABILITE

MINISTRE DES FINANCES PUBLIQUES - "LE GUIDE PRATIQUE DAPPLICATION DES STANDARDS INTERNATIONAUX DE COMPTABILITE, EDITION ECONOMICA, BUCAREST, 2001, PAGE 54 - 78

STANDARDS INTERNATIONAUX DE COMPTABILITE 2000, EDITION ECONOMICA, BUCAREST, 2000, PAGE 371 - 390

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.