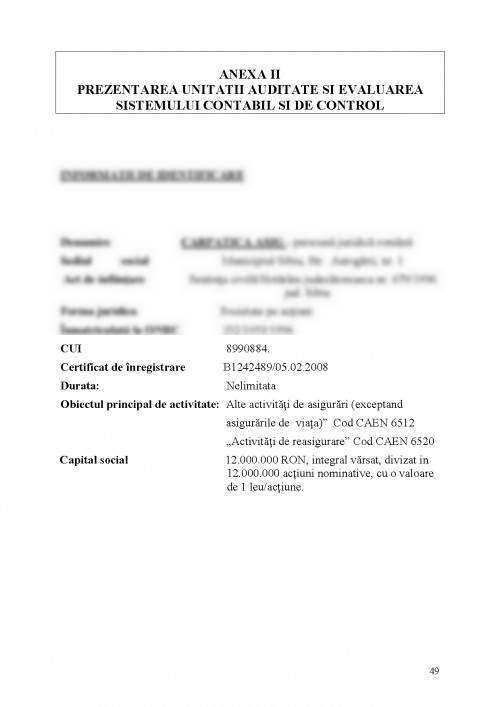

Pregatirea Romaniei pentru integrarea in Uniunea Europeana a impus preluarea unor noi domenii, care sa duca la eficientizarea activitatii economice si la inlaturarea unor neconcordante intalnite atat in activitatea intreprinderilor cat si a institutiilor publice. Astfel, pe langa adoptarea Standardelor Internationale de Contabilitate la nivelul agentilor economici, pregatirea la trecerea la un nou sistem contabil, bazat pe Sistemul European de Conturi 95 la institutiile publice, precum si alte imbunatatiri legate de legislatia economica si fiscala, s-a impus si organizarea activitatii de audit, atat la agentii economici, cat si la institutiile publice. Integrarea in Uniunea Europeana a impus ca cerinta existenta unor sisteme solide de management financiar, dar si modalitati de control al acestora, ca urmare a faptului ca tara noastra va utiliza fonduri comunitare, care trebuie folosite cu multa eficienta. Auditul, in general, este o functie de sine statatoare ce se aplica oricarei entitati, indiferent de forma de proprietate, in vederea realizarii unui management de performanta. Functia de audit este relativ recenta in tara noastra, aceasta manifestandu-se in prima faza ca audit financiar.

Auditul nu este o activitate recenta, el fiind utilizat inca de pe vremea lui Carol cel Mare, iar persoanele care desfasurau aceasta activitate purtau numele de ,,Missi Dominici". De asemenea, sunt izvoare istorice care identifica auditul pe vremea regelui Eduard I, iar persoanele se numeau ,,auditori". Pana in secolul al saisprezecelea, auditul era cerut de regi, imparati, biserici si state, care erau ordonatori de audit, iar activitatea de audit era desfasurata de catre clerici sau scriitori regali. Obiectivele activitatii de audit erau acelea legate de pedepsirea persoanelor care deturnau fonduri. intre anii 1700-1850, ordonatorii de audit erau statele, tribunalele comerciale si actionarii, care desemnau ca auditori contabilii, iar scopul auditului era protejarea patrimoniului si oprirea fraudelor. Dupa 1850, cand economia mondiala a cunoscut o revigorare puternica mai ales datorita marilor descoperiri ale secolului al XIX-lea, ordinatorii de audit au ramas statul si actionarii, care foloseau pentru aceasta activitate profesionisti contabili si juristi. Deja in aceasta perioada, obiectivele auditului s-au diversificat si pe langa eliminarea fraudelor si erorilor a aparut ca obiectiv si atestarea fiabilitatii situatiilor financiare. Dupa anul 1900 au aparut ca auditori, profesionistii in audit si contabilitate, care aveau ca obiectiv, alaturi de evitarea fraudelor si atestarea fiabilitatii bilantului. Un imbold deosebit dat dezvoltarii auditului l-a dat marea criza mondiala din 1929-1933, cand lucrarile de audit erau comandate de stat, actionari sau banci, care cereau examinarea rapoartelor financiare emise de diversele companii sau intreprinderi. Dupa 1940 obiectivul principal al auditului a constat in ,,atestarea sinceritatii si regularitatii situatiilor financiare" ale entitatilor economice. incepand din anul 1970 obiectivele auditului s-au extins si spre asigurarea conformitatii cu normele legale in vigoare, cu respectarea principiilor si regulilor contabile si de evaluare, dar si pe linia calitatii managementului.

Cuvantul audit are origini latine - audio, audiere insemnand a ,,asculta", insa acest inteles al sau a fost denaturat in timp. in limba engleza, cuvantul ,,audit" are cu totul alt inteles - a verifica - , inteles care se apropie mai mult de insemnatatea si obiectivele sale actuale.

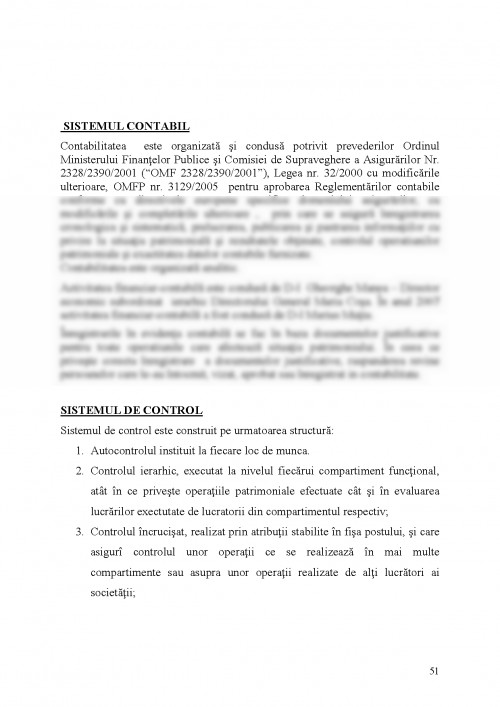

Auditul este o forma de control, insa are ca obiectiv nu verificarea, ci evaluarea activitatii sau a unei parti a acesteia asupra unei entitati, iar in urma acestei evaluari, auditorul isi exprima o opinie.

Auditul este, in interiorul unei intreprinderii sau al unui organism, o activitate independenta de aprecierea sau controlul operatiilor; el este in serviciul Conducerii.

in acest domeniu, el este un control care are drept functie estimarea si evaluarea eficacitatii altor controale

Obiectivul auditului este de a asista membrii Conducerii in exercitarea eficace a responsabilitatilor lor furnizand analize, aprecieri, recomandari si comentarii pertinente referitoare la activitatile examinate.

Auditorul este vizat de toate fazele activitatii intreprinderii care intereseaza Conducerea. Aceasta implica faptul de a apela pana la aspecte contabile si financiare pentru atingerea unei intelegeri depline a operatiilor examinate.

Pentru a ajunge la acest obiectiv final sunt implicate activitatile urmatoare:

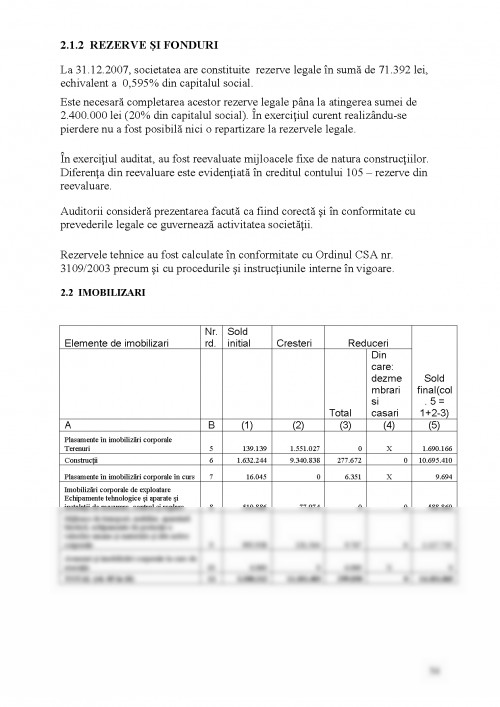

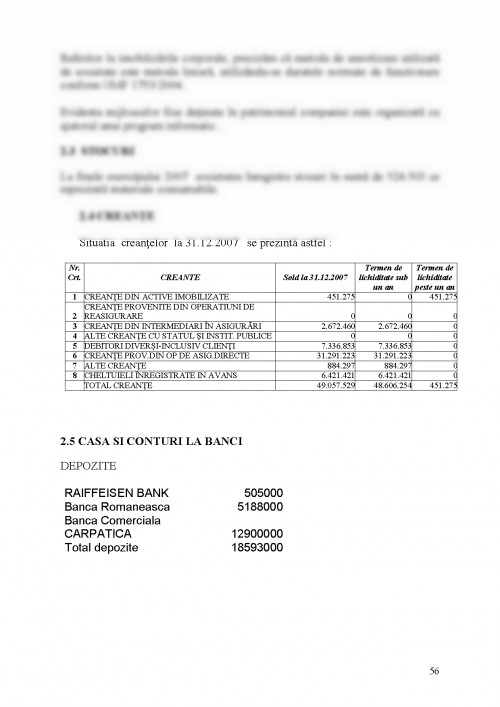

-examinarea si aprecierea sinceritatii, suficientei si aplicarea controlului contabil ,financiar si operational si promovarea unui control eficace la un cost rezonabil;

-verificarea conformitatii cu politicile, a planurilor si a procedurilor stabilite;

-verificarea la ce punct activele societatii sunt justificate si prezervate de pierderi de orice natura;

-verificarea exactitatii informatiilor utilizate de catre Conducere;

-evaluarea calitatii actiunii in punerea in executie a responsabilitatilor asumate; -recomandarea de ameliorari operationale.

Capitolul I

Auditul intern

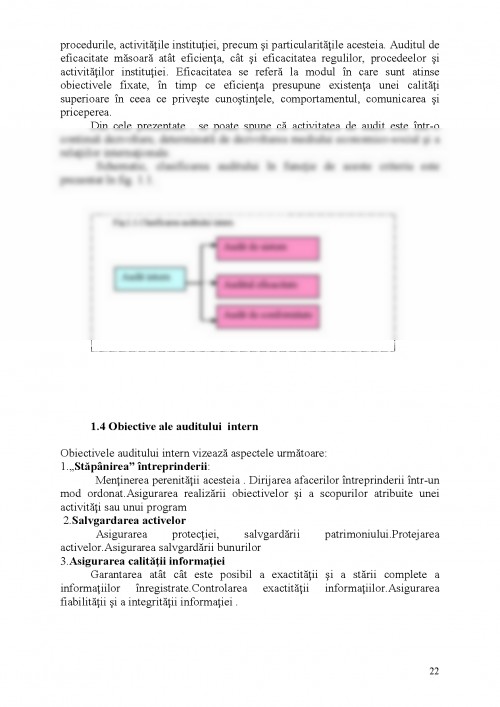

Auditul este o activitate independenta si obiectiva desfasurata de persoane fizice sau juridice care analizeaza si evalueaza diversele domenii de activitate desfasurate de o entitate, emitand in urma acestor operatii o opinie responsabila si independenta legata de domeniul evaluat. Avand o arie de aplicativitate atat de diversificata, activitatea de audit se poate clasifica dupa mai multe criterii.

Astfel, din punct de vedere al statutului persoanelor care exercita activitatea de audit, acesta poate fi de doua feluri, si anume:

-audit intern

-audit financiar

1.Academia de Studii Economice din Bucuresti (biblioteca digitala) - Audit si control financiar - cursuri-

2.Baltes Nicolae - Audit financiar - cursuri-

3.Camera auditorilor din Romania- Audit financiar 2000, Editura Economica, Bucuresti, 2000

4.Camera Auditorilor din Romania- Norme Minimale de Audit,Editura Economica,2000

5.Curtea de Conturi a Romaniei - pagina de web-

6.Federatia Internationala a Contabililor audit financiar 2006-Standarde- Codul Etic

7.Marius Koen, Hennie van Greunig - Standarde internationale de contabilitate, ghid practic Institultul Irecson, Bucuresti 2003-

8.Muntean Victor prof. univ. (coordonator) - Control si audit financiar contabil, Bucuresti, 2003-

9.Norme metodologice privind procedurile de control al calitatii auditului financiar;

10.Legea 301/17 mai 2002 privind aprobarea O.G.R. nr 119/1999 privind auditul intern si controlul financiar preventiv

11. Legea 133/19 mai 2002 pentru parobarea O.G.R. nr 75/1999 privind activitatea de audit financiar

12. Prof.univ.dr Brezeanu Petre ,Asist.univ.drd Brasoveanu Iulian- Audit si control financiar

13. Regulamentul de organizare si functionare a Camerei Auditorilor din Romania.

14. www.ase.ro;

15.www.mfinante.ro;

16.www.legis.ro;

17.www.rcc.ro - Curtea de Conturi a Romaniei - pagina de web-

18.www.bcub.ro - Centru de Documentare Europeana - Biblioteca Centrala Universitara

19.www.lex.webis.ro - index legi

20.www.eur-lex.europa.eu

21.www.eca.europa.eu

22.www.ec.europa.eu

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.