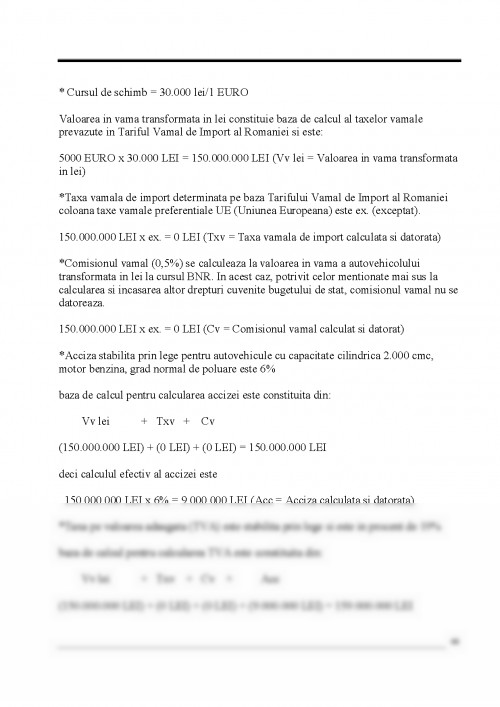

In cadrul finantelor publice ale unei tari fiscalitatea se delimiteaza ca un sistem de percepere si incasare a taxelor printr-un aparat specializat, precum si ca un ansamblu coerent de legi care reglementeaza impunerea contribuabilor si fundamenteaza juridic impozitele si taxele.

Sistemul fiscal este definit ca totalitatea impozitelor si a altor venituri pe care statul, prin organele sale specializate, le percepe in baza surselor legislative, si care reprezinta resurselor finantarii actiunilor de a caror realizare depinde indeplinirea functiunilor sale.

Sistemul fiscal ofera statului o gama variata de parghii prin care poate actiona in economie, isi poate indeplinii functiile sale si poate transpune in realitate politica sa economico-financiara.

Asezarea si perceperea impozitelor se poate realiza numai prin utilizarea si punerea in functiune a unui mecanism fiscal, a unor metode, tehnici si instrumente fiscale prin aplicarea carora sa fie respectate principiile fiscale.

Sistemul fiscal este structurat in trei componente independente:

A) Impozite si taxe ca venituri ale statului;

B) Mecanismul fiscal;

C) Aparatul fiscal.

A) Impozite si taxe ca venituri ale statului

Impozitele si taxele reprezinta venituri la bugetul de stat ce provin de la persoanele juridice si fizice. In momentul incasarii lor, impozitele si taxele sunt utilizate in vederea efectuarii cheltuielilor publice pentru realizarea functiunilor si sarcinilor puterii si institutiilor sale. Discutate ca venituri ale bugetului de stat, impozite si taxele stabilite prin lege se grupeaza in a doua mari categorii:

- venituri curente si

- venituri de capital.

Veniturile curente se grupeaza in:

- venituri fiscale si

- venituri nefiscale.

Veniturile fiscale au doua componente:

- venituri din impozite directe si

- venituri din impozite indirecte.

Impozitele directe sunt suportate de persoana fizica sau juridica care le plateste in cunostiinta de cauza (ex. impozit pe profit, impozitul pe salariu, impozitul pe dividente, etc.)

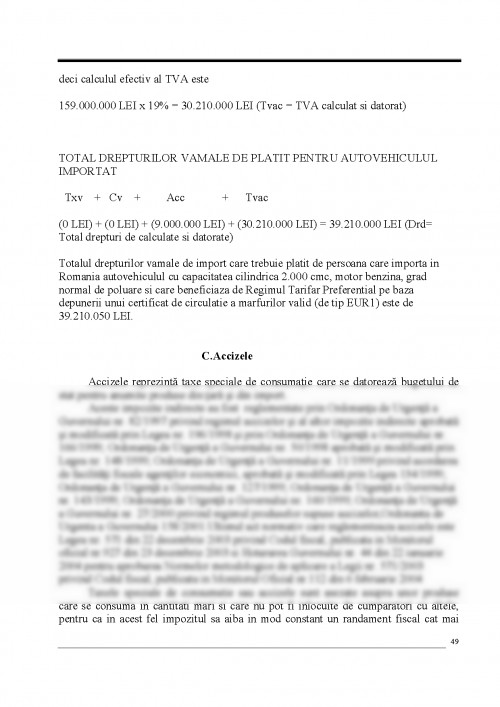

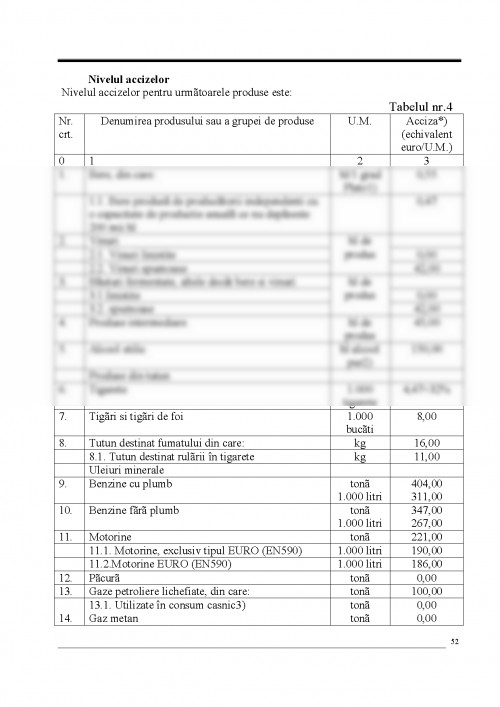

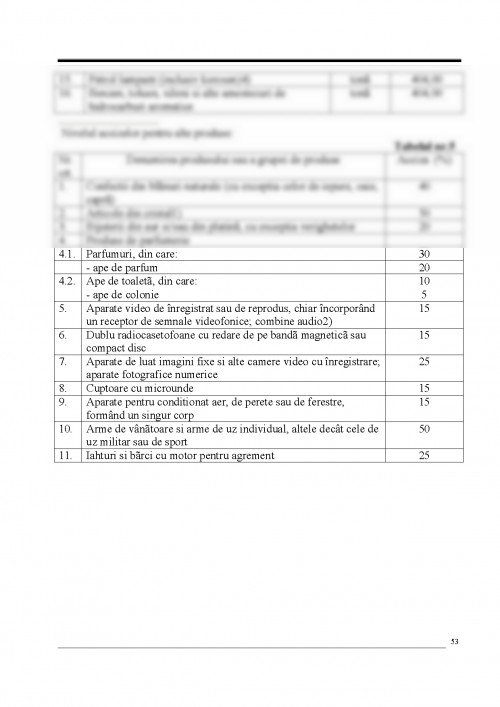

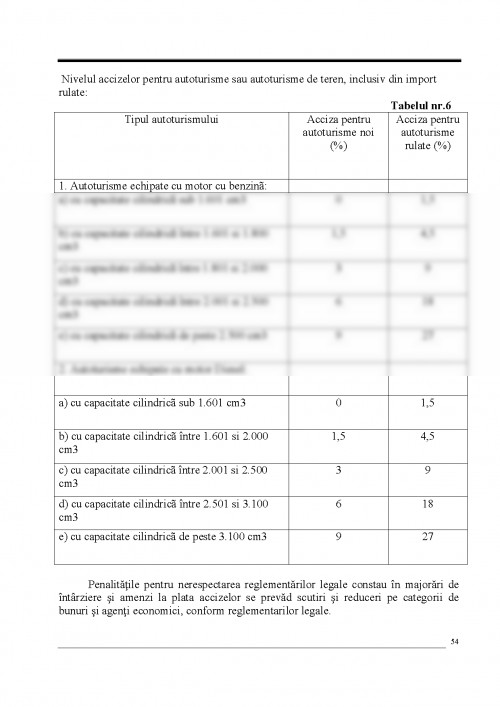

Impozitele indirecte sunt cele pe care nu le suporta cel care le plateste. Ele sunt suportate in general de consumatorul final (ex. Accize, T.V.A., taxe vamale).

Veniturile nefiscale provin din:

- varsaminte din profitul net al Bancii Nationale,

- Regii Autonome,

- venituri realizate de institutii publice,

- taxe consultare, etc.

Ponderea lor in totalul veniturilor bugetare este foarte mica.

Veniturile din capitol cuprind venituri realizate de la intreprinderile de stat, din valorificarea unor bunuri ale acestora, din valorificarea rezervei de stat.

Impozitele si taxele prezinta anumite elemente comune precizate chiar de actele normative care le instituie.

Aceste elemente sunt date de:

a) obiectul impozitului - este elementul care sta la baza asezarii impozitului (ex. venitul, profitul, pretul sau tariful);

b) baza de calcul - de obicei obiectul impozitului reprezinta si la baza de calcul, dar exista si exceptii, de ex.: impozitul pe cladiri - obiectul il reprezinta cladirea, baza de calcul - valoarea sau taxele de succesiune;

c) subiectul impozitului, identificat prin persoana fizica sau juridica care detine sau realizeaza venitul sau profitul;

d) platitorul impozitului - de cele mai multe ori coincide cu subiectul impozitului. Exista si exceptii: impozitului pe salarii - subiectul este salariat, platitorul este unitatea la care salariatul realizeaza venitul;

e) cota (cuantumul impozitului) serveste bazei de calcul a impozitului prin care se determina suma de plata. Ea poate fi fixa sau procentuala. La randul ei cota procentuala poate fi proportionala si progresiva. Cota fixa este exprimata sub forma unui cuantum aplicat la baza de calcul sau o parte din aceasta, de ex.: taxa pentru folosirea terenurilor in alte scopuri decat pentru productia agricola sau silvica se stabileste in cote fixe pe Km2 sau m2. Cotele procentuale proportionale raman neschimbate in raport de baza de calcul (T.V.A. = 19 %), iar cotele procentuale progresive se caracterizeaza prin aceea ca se modifica in functie de marimea bazei de calcul de ex. in cazul impozitului pe salarii, cota progresiva se diferentieaza pe transe de venit;

f) termenul la plata - intervalul de timp in care se plateste impozitul. Se prevede in legislatie;

g) inlesnirile acordate la plata - sunt reglementate de cadrul egal si apar sub forma de scutiri, reduceri, bonificatii, amanari si esalonari;

h) drepturile platitorului de impozite: compensarea - atunci cand la o scadenta a platit o suma mai mare decat cea normala, platitorul are dreptul sa recupereze suma platita in plus cu o parte sau integral din suma ce trebuie platita la scadenta urmatoare; dreptul la restituire - atunci cand nu este posibila compensarea; dreptul la restituire - atunci cand platitorul se considera nedreptatit in urma controlului

i) obligatiile platitorului sunt stabilite prin lege si precizeaza calcularea si varsarea la termen a impozitelor, organizarea evidentei impozitelor si taxelor din care sa rezulte cu exactitate baza de calcul, sumele de plata, modul in care s-au facut la buget platile, prin tinerea contabilitatii a tuturor intrarilor si iesirilor de elemente patrimoniale;

j) sanctiunile sunt consecinta nerespectarii termenului legal de plata a impozitului sau a neplatii obligatiilor fiscale. Sanctiunile sunt date prin majorari de intarziere sau amenzi contraventionale.

B) Mecanismul fiscal reprezinta ansamblul de metode si tehnici de impunere privind veniturile fiscale ale statutlui precum si instrumentele impunerii.

a) impunerea consta in indentificarea tuturor categoriilor de

Bistriceanu Ghe. si Finante,Editura Didactica si pedagocica,1998

Ana Gheorghe

Vacarel Iulian si colectivul Finate publice,editia IV,Editura Didactica si

Pedagocica,2004

Vintila Georgeta Fiscalitate,Editura Economica,2002

Calin Magdalena

Vintila Nicoleta

* * * Legea nr. 571/2003 privind codul fiscal,publicata

in M.O. nr. 927 din 23 decembrie 2003,cu modifi-

carile ulterioare

* * * Legea nr.216 privind Legea bugetului de stat pe anul

2001,publicata in M.O.214/26.04.2001

* * * Legea nr.743 privind Legea bugetului de stat pe anul

2002,publicata in M.O.784/06.12.2001

* * * Legea 141/24 iulie 1997 privind Codul vamal al

Romaniei

* * * Anuarul statistic al Romaniei-2003

* * * MINISTERUL FINANTELOR PUBLICE-Agentia

nationala de administrare fiscala-Contencios

administrative fiscal:culegere de decizii de

solutionare a contestatiilor-2004 volumul I

www.wikpedia.org

www.mfinante.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.