Am ales sa discut in aceasta lucrare despre "Impozitul pe veniturile realizate de persoanele fizice in context intern si international" deoarece consider ca impozitele ocupa un loc important in finantarea activitatii statului.

Nu doar din prisma faptului ca acestea sunt cea mai importanta si cea mai veche resursa financiara a statului, in ordinea aparitiei veniturilor publice, dar sunt si instrumente prin intermediul carora statul redistribuie venitul si avutia si, in plus, sunt o parte integranta a politicii fiscale a statului, fiind utilizate la stabilirea cererii agregate.

Impozitele sunt cunoscute din antichitate si se presupune ca au aparut in evolutia societatii omenesti in cadrul primelor formatiuni statale fiind determinate de necesitatile intretinerii materiale, a celor ce exercitau forta publica indeplinind atributii autoritare de conducere statala.

Rolul impozitelor de stat se manifesta pe plan financiar, economic si social, dar in mod diferit de la o etapa la alta de dezvoltare a economiei. Rolul cel mai important al impozitului se manifesta pe plan financiar, deoarece acesta constituie mijlocul principal de procurare a resurselor financiare necesare pentru acoperirea cheltuielilor publice.

CAPITOLUL I

Impozitul pe veniturile realizate de persoanele fizice in context intern si international

1. Scurt istoric

Timp de decenii sistemul de impozite al Romaniei a functionat si s-a dezvoltat ca o componenta a modelului administrativ de conducere, constructia si structura sa fiind integrate intr-un centralism excesiv tipic economiei socialiste.

S-ar putea spune ca existenta unui impozit pe venit ideal ar necesita o baza cat mai larga de impozitare, deduceri personale de baza suficient de mari astfel incat sa se excluda contribuabilii cu venituri mici de la impunere, asigurandu-se astfel o impunere progresiva in functie de marimea venitului.

Forma de baza a impozitelor personale, impozitele pe venit, au fost introduse in perioada cand s-a inregistrat o diferentiere suficienta a veniturilor realizate de diferite categorii sociale. Practic, introducerea acestor impozite a fost posibila cand muncitorii si functionarii realizau venituri sub forma salariilor, cand industriasii, comerciantii si bancherii realizau venituri sub forma profitului, iar proprietarii funciari sub forma rentei.

Introducerea impozitului pe venit a nascut numeroase discutii referitoare la diferentele dintre impozitul pe venit care globalizeaza toate sursele de venit si impozitul cedular care impoziteaza veniturile pe fiecare sursa de venit.

In calitate de subiecte ale impozitului pe venit, apar, asadar, persoanele fizice si cele juridice care au domiciliul sau rezidenta intr-un anumit stat, precum si cele nerezidente, care realizeaza venituri din diferite surse .

2. Impozitul pe veniturile persoanelor fizice

Potrivit art. 56 ,,Contributii financiare" din Constitutie, publicata in Monitorul Oficial nr. 767 / 31.10.2003, toti cetatenii au obligatia sa contribuie, prin impozite si prin taxe, la cheltuielile publice .

In Romania, impozitele si taxele sunt reglementate, in principal, de Legea 571/2003 privind Codul Fiscal. Acesta stabileste cadrul legal pentru impozitele si taxele care constituie venituri la bugetul de stat si bugetele locale, precizeaza contribuabilii care trebuie sa plateasca aceste impozite si taxe, precum si modul de calcul si de plata al acestora. Aceasta lege a fost modificata si completata prin Ordonanta Guvernului Romaniei nr.110/2006, dar si prin alte Hotarari de Guvern si ordine publicate in Monitorul Oficial.

Legea nr. 571/2003 privind Codul Fiscal arata ca sunt subiect al impozitului pe venit urmatoarele persoane fizice:

a) persoanele fizice rezidente romane, cu domiciliul in Romania;

b) persoanele fizice nerezidente care desfasoara activitate independenta prin intermediul unui sediu permanent in Romania;

c) persoanele fizice nerezidente care desfasoara activitate dependenta in Romania si sunt prezente in Romania pentru o perioada sau mai multe perioade ce depasesc in total 183 de zile, pe parcursul oricarui interval de 12 luni consecutive, care se incheie in anul calendaristic vizat;

1. Iulian, Vacarel. Finante publice, Ed. a VI-a, Bucuresti, Editura Didactica si Pedagogica, 2007

2. Elena, Iordache. Manualul specialistului in fiscalitate, Bucuresti, Editura Irecson, 2005

3. Codul Fiscal al Romaniei actualizat la 1 ianuarie 2008

4. Legea nr. 571/2003 privind Codul fiscal

5. http://www.standard.ro/articol_4903/romania__cel_mai_redus_impozit__pe_venit_din_ue.html

6. Seminar DUBLA IMPUNERE INTERNATIONALA - OPORTUNITATI SI RISCURI, Bucuresti, 12 Mai 2006, Nexia Romania

7. Legea nr. 333 din 15 noiembrie 2005 privind ratificarea Conventiei dintre Romania si Republica Austria pentru evitarea dublei impuneri si prevenirea evaziunii fiscale cu privire la impozitele pe venit si pe capital si a protocolului-anexa

8. http://advantageaustria.org/ro/zentral/about_austria/investieren/standort/steuern.ro.jsp

9. Bonciu, Catalina. Introducere in finante publice, Bucuresti, Editura Credis, 2006

10. Ene, Adriana. Impozitul pe venit, Bucuresti, Tribuna Economica, 2005

11. Ventila, Georgeta. Fiscalitate: metode si tehnici fiscale, Bucuresti, Editura Economica, 2006

12. Grigorie-Lacrita, Nicolae. Impozitul pe venit, Bucuresti, Tribuna Economica, 2006

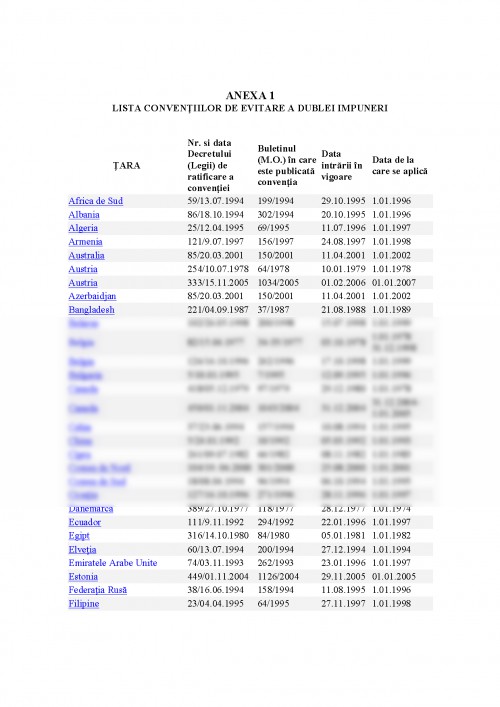

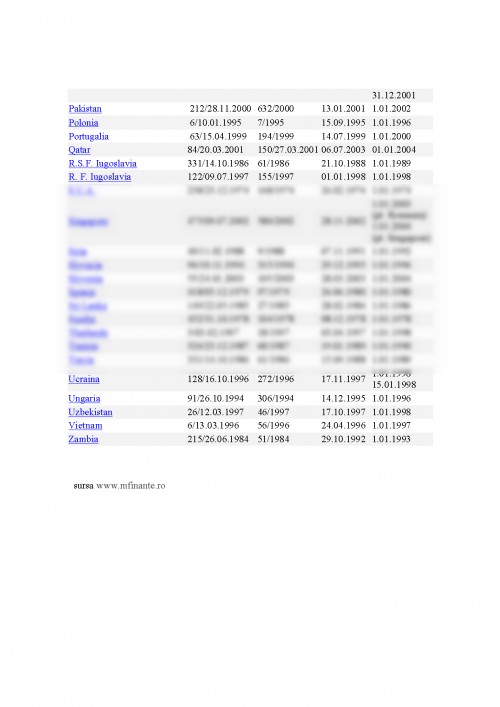

13. http://www.mfinante.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.